Cambiamenti a partire dal 2023

A partire dal 1° gennaio 2023, la tutela degli averi depositati sui conti bancari subirà delle modifiche. In caso di fallimento di una banca, il sistema della garanzia dei depositi tutela i clienti dalla perdita dei propri depositi fino a un importo di CHF 100 000. Queste sono i cambiamenti legali più importanti che si applicheranno a partire dal 1° gennaio 2023:

Cosa cambierà per i conti comuni?

- Se più persone sono congiuntamente titolari di un conto, formano una comunione che, a livello di garanzia, viene trattata al pari di un cliente separato.

- Se tale comunione dispone di diversi conti, questi verranno sommati.

- Gli depositi intestati a questa comunione sono garantiti fino a un importo complessivo di CHF 100 000.

- Tra gli esempi di comunione si annoverano i coniugi, le società semplici, le comunioni ereditarie o le comunioni di comproprietari per piani.

- Se singole persone appartenenti a una tale comunione intrattengono un rapporto personale e separato con la banca, anche per tale rapporto separato sono garantiti depositi fino a un importo pari a CHF 100 000.

Fino al 31 dicembre 2022 vale quanto segue: il saldo della comunione viene suddiviso tra le singole persone appartenenti a essa, l’importo suddiviso viene sommato alle pretese derivanti dal proprio rapporto personale e separato in qualità di cliente e la garanzia viene limitata a CHF 100 000 a persona.

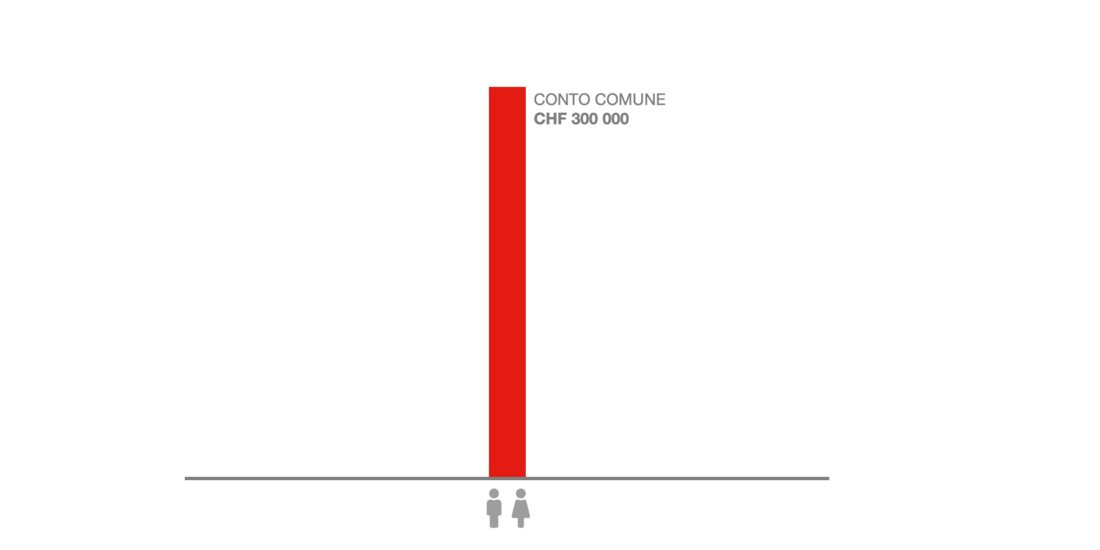

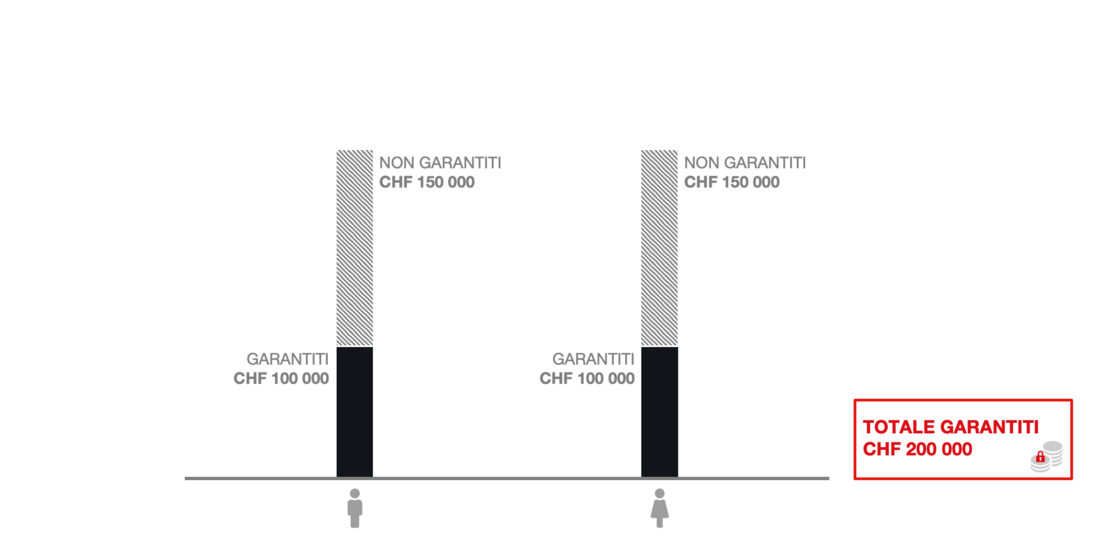

Esempio 1 - Conto comune soltanto

Conto comune soltanto

I coniugi dispongono un conto comune con un saldo di CHF 300 000.

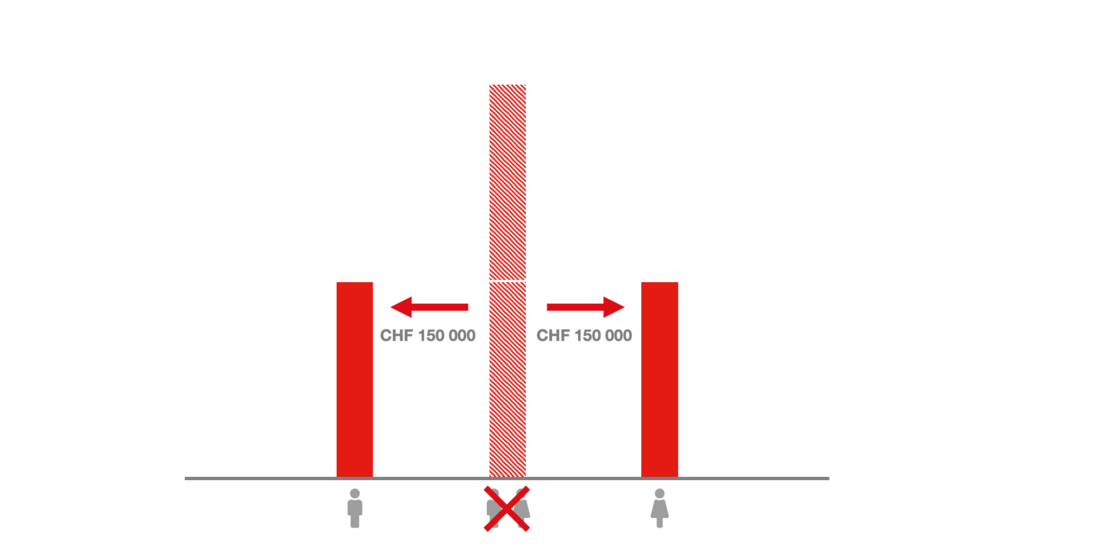

Fino al 31.12.2022: divisione del conto comune

In passato, il saldo del conto comune veniva diviso in parti uguali tra i due coniugi per determinare l'importo del deposito garantito.

Fino al 31.12.2022: garanzia dei depositi in caso di fallimento della banca

Queste due parti sono state limitate a un massimo di CHF 100 000 per persona. La comunione non aveva rivendicazioni proprie.

I coniugi avevano quindi un totale di CHF 200 000 in depositi garantiti.

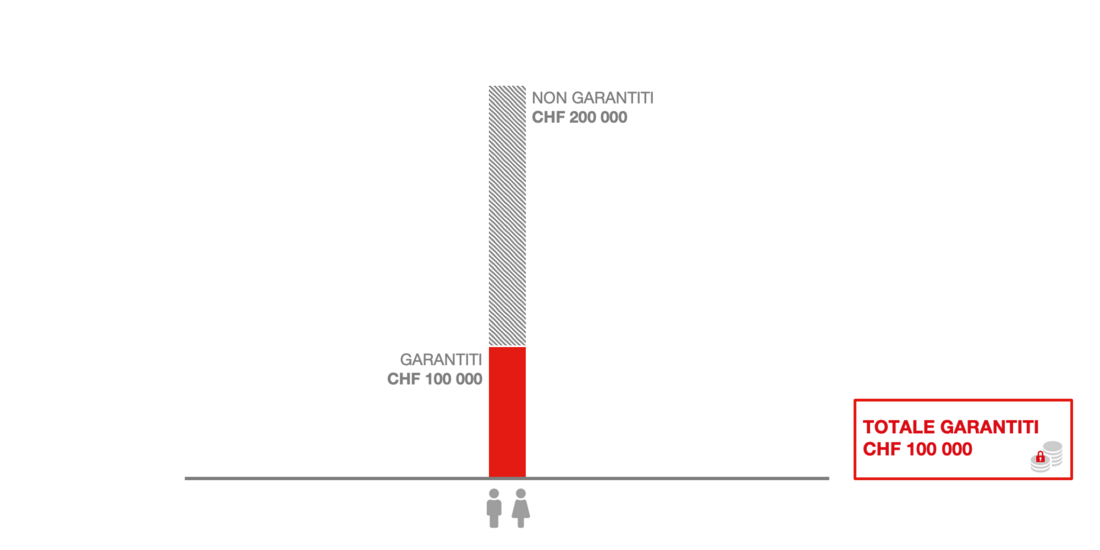

A partire dal 01.01.2023: garanzia dei depositi in caso di fallimento della banca

A partire dal 1° gennaio 2023, la comunione di coniugi costituisce ora un proprio depositante separato. Il loro conto comune non sarà più diviso, ma il conto comune sarà garantito con un massimo di CHF 100 000.

In questo esempio, l'importo garantito viene ridotto da CHF 200 000 a CHF 100 000.

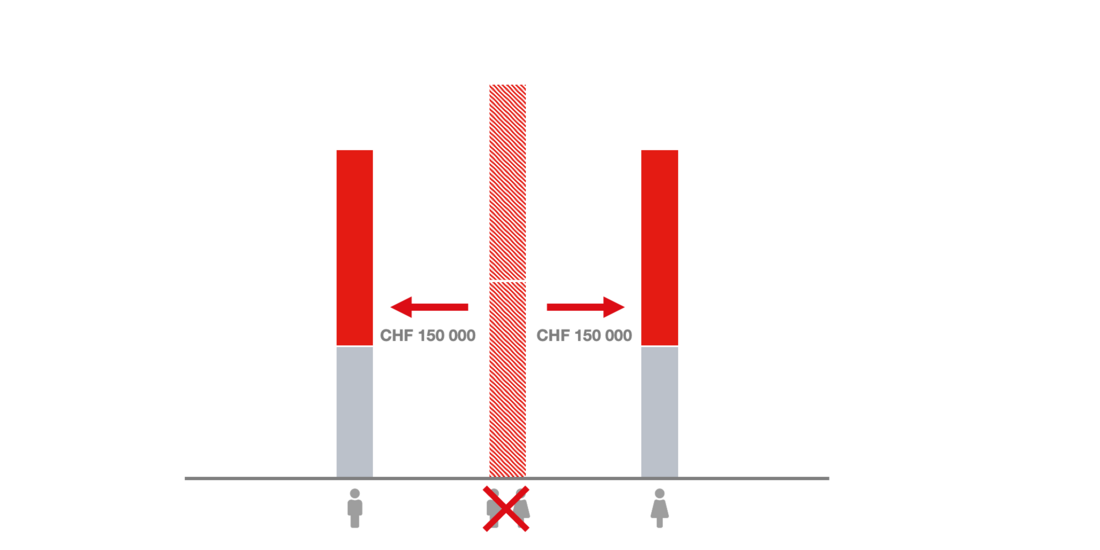

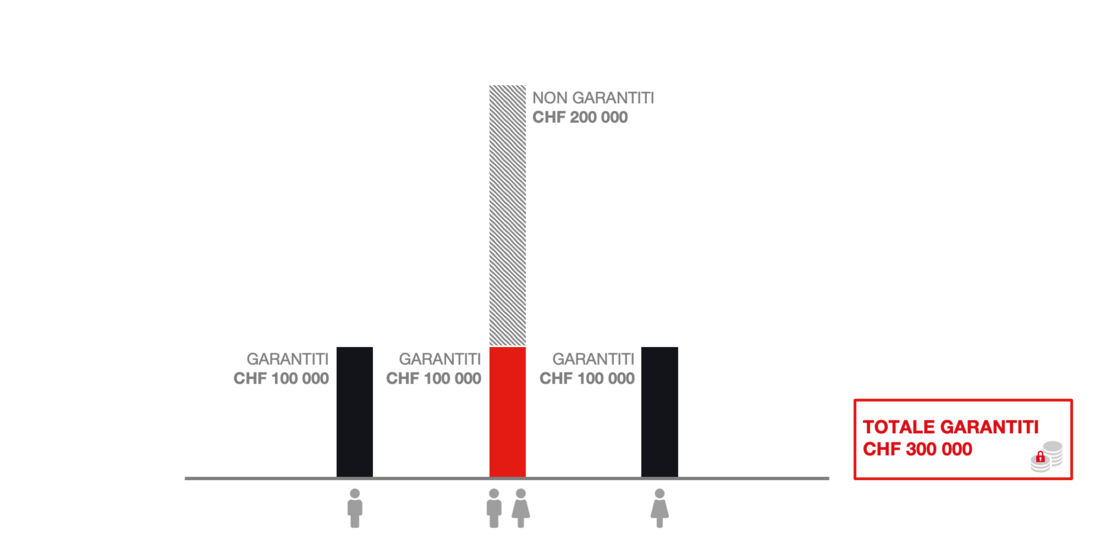

Esempio 2 - Conto congiunto e due conti privati

Conto congiunto e due conti privati

I coniugi dispongono un conto comune con un saldo di CHF 300 000.

La moglie ha un proprio conto con CHF 100 000 e anche il marito ha un proprio conto con CHF 100 000.

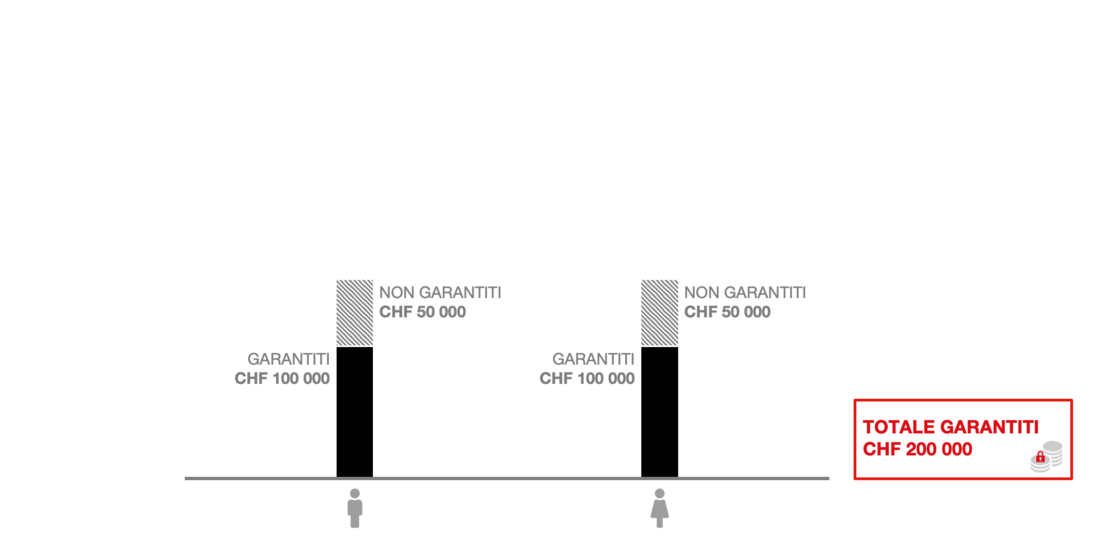

Fino al 31.12.2022: divisione del conto comune

In passato, il saldo del conto comune veniva diviso in parti uguali tra i due coniugi per determinare l'importo del deposito garantito. La comunione non aveva rivendicazioni proprie.

In questo esempio, il saldo del conto comune è stato diviso tra marito e moglie a CHF 150 000 ciascuno.

Fino al 31.12.2022: garanzia dei depositi in caso di fallimento della banca

In seguito, l'importo suddiviso è stato aggiunto al saldo del proprio conto privato. Infine, questa somma è stata limitata all'importo garantito di un massimo di CHF 100 000 per persona.

I coniugi avevano in totale CHF 200 000 di depositi garantiti dai loro conti privati e dal conto comune.

A partire dal 01.01.2023: garanzia dei depositi in caso di fallimento della banca

A partire dal 1° gennaio 2023, i coniugi formano ora una comunità che ha un proprio diritto. I depositi della comunità sono garantiti fino a CHF 100 000.

Nel nostro esempio, i coniugi dispongono quindi di un totale di CHF 300 000 in depositi garantiti.

Cosa cambia nel finanziamento della garanzia dei depositi?

Garanzia depositata

Già oggi ogni banca in Svizzera è tenuta per legge a disporre di liquidità qualora debba corrispondere contributi al sistema della garanzia dei depositi.

- A partire dal 01.01.2023 anticipatamente il 50% di tale impegno contributivo sotto forma di titoli o denaro presso un ente di subcustodia. Il restante 50% continua a sottostare ai requisiti di liquidità a cui sono soggette le banche.

I contributi delle banche sono aumentati

Gli impegni contributivi di tutte le banche, attualmente pari a CHF 6 miliardi, vengono aumentati.

- A partire dal 01.01.2023, l'importo salirà aumentato a circa CHF 7.9 miliardi.

Questo importo corrisponde al valore indicato dalla legge dell'1.6% di tutti i depositi garantiti in Svizzera.

Cosa cambia nel rimborso della garanzia al cliente?

Accelerazione

Il liquidatore del fallimento sfrutta in primo luogo la liquidità disponibile della banca per rimborsare i depositi garantiti.

esisuisse è tenuta a finanziare il pagamento dei depositi garantiti solo a condizione che la liquidità a disposizione della banca non sia sufficiente a coprirli.

- esisuisse deve trasferire al liquidatore del fallimento i fondi necessari entro un termine stabilito per legge pari a un massimo di venti giorni.

A partire dal 01.01.2023, il termine è di sette giorni lavorativi. - Le tempistiche relative a tale operazione dipendono dalle strutture della banca e dalla collaborazione del cliente. La durata prevista è diverse settimane.

A partire dal 01.01.2028: Dopo che il liquidatore del fallimento ha ricevuto l'istruzione di rimborso del cliente, l'obiettivo è di pagare entro sette giorni lavorativi.

Intermediari finanziari e clienti delle filiali estere

Cosa cambierà per gli intermediari finanziari?

- Gli «intermediari finanziari» non saranno più tutelati (nessuna garanzia e nessun privilegio dei depositi in caso di fallimento).

- I questi sono, ad esempio, altre banche, società di intermediazione mobiliare o compagnie assicurative.

- L’elenco di questi intermediari finanziari è riportato nell’art. 42c cap. 2 dell’Ordinanza sulle banche.

Cosa cambierà per i clienti delle filiali estere?

- Se un cliente detiene averi presso una filiale estera della banca, egli viene considerato da tale filiale come un cliente separato.

- Gli depositi registrati in Svizzera e quelli registrati presso filiali estere non verranno più sommati con riferimento alla garanzia o al privilegio legato al diritto fallimentare.

- Gli depositi registrati presso filiali estere continuano a non essere garantiti, ma sono privilegiati in termini di diritto fallimentare fino a un importo pari a CHF 100 000.

Fino al 31.12.2022 si applica quanto segue: se un cliente detiene presso una banca svizzera depositi garantiti e depositi privilegiati registrati in una filiale estera di tale banca, la somma dei depositi privilegiati presso la succursale estera si riduce di un importo pari all’ammontare dei depositi garantiti detenuti presso la banca.

Webinar per banche e società di intermediazione mobiliare

La revisione della Legge sulle banche (LBCR) e dell'Ordinanza sulle banche (OBCR) in relazione alla garanzia dei depositi, che entrerà in vigore il 1° gennaio 2023, impone a tutte le banche e alle società di intermediazione mobiliare di prendere provvedimenti.

Per banche e società di intermediazione mobiliare organizziamo tre webinar per fornire un quadro iniziale dei nuovi adempimenti legali. Forniamo informazioni sui punti chiave della normativa, mostriamo cosa devono attuare le banche e le società di intermediazione mobiliare e come i clienti sono toccati dai cambiamenti.