Änderungen ab 2023

Ab dem 1. Januar 2023 ändert sich der Schutz von Guthaben auf Konten bei Banken. Im Fall des Konkurses einer Bank schützt das System der Einlagensicherung Guthaben von Kunden bis CHF 100 000 vor dem Verlust. Das sind die wichtigsten gesetzlichen Änderungen, die ab dem 1. Januar 2023 gelten:

Was ändert sich für gemeinsame Konten?

- Wenn mehrere Personen gemeinsam Inhaber eines Kontos sind, wird diese Gemeinschaft bezüglich der Sicherung wie ein eigener, separater Kunde behandelt.

- Hält diese Gemeinschaft mehrere Konten, werden diese zusammengezählt.

- Die Guthaben, die auf eine solche Gemeinschaft lauten, sind bis insgesamt CHF 100 000 gesichert.

- Solche Gemeinschaften sind z.B. Ehegatten, Einfache Gesellschaften, Erbengemeinschaften oder Stockwerkeigentümergemeinschaften.

- Wenn einzelne Personen einer solchen Gemeinschaft eine eigene, separate Kundenbeziehung mit der Bank haben, so sind für diese separate Kundenbeziehung ebenfalls Guthaben bis CHF 100 000 gesichert.

Bis zum 31. Dezember 2022 wurde der Saldo der Gemeinschaft auf die einzelnen Personen der Gemeinschaft aufgeteilt, der aufgeteilte Betrag mit den Ansprüchen aus einer eigenen, separaten Kundenbeziehung zusammengezählt und die Sicherung dann auf CHF 100 000 pro Person begrenzt.

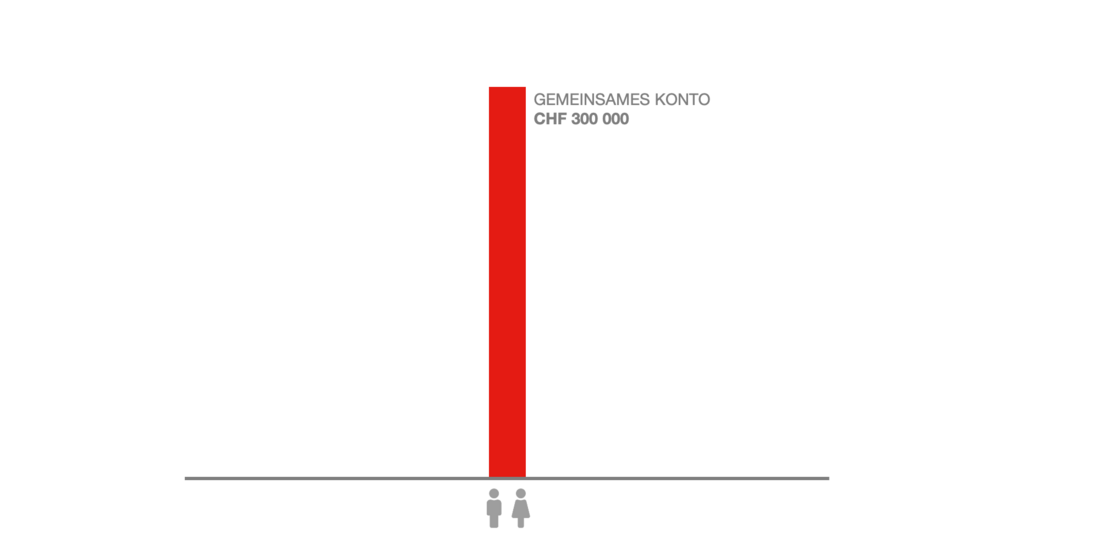

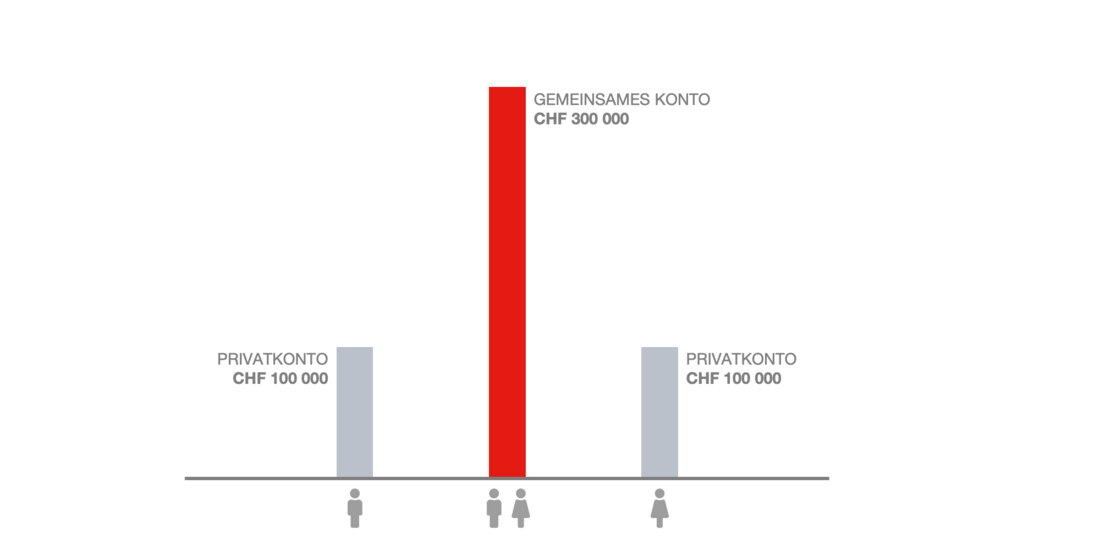

Beispiel 1 - Nur gemeinsames Konto

Nur gemeinsames Konto

Die Ehegatten haben ein gemeinsames Konto mit einem Saldo von CHF 300 000.

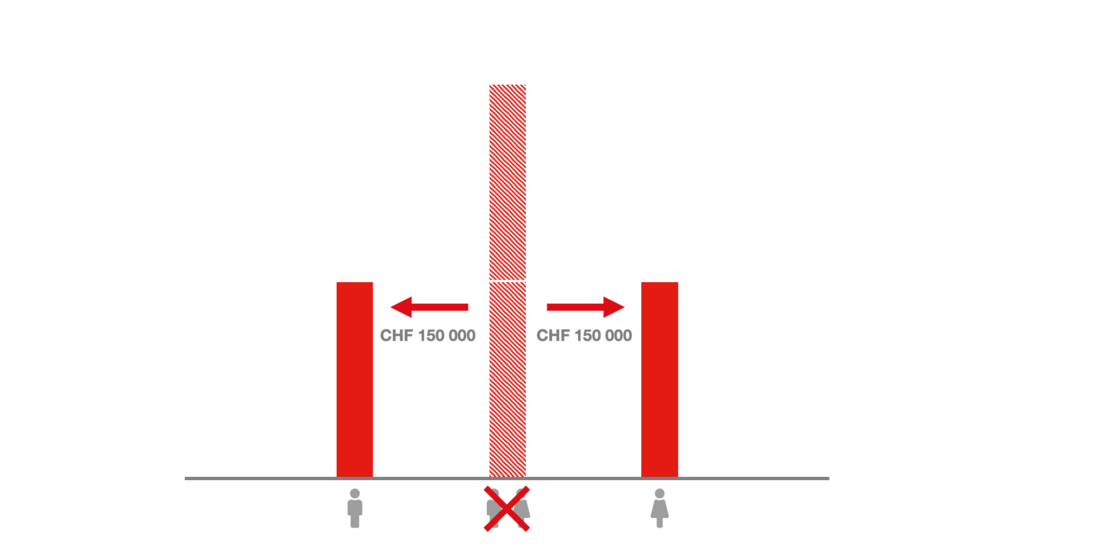

Bis zum 31.12.2022: Aufteilung des gemeinsamen Kontos

Zur Ermittlung der Höhe der gesicherten Einlage wurde in der Vergangenheit der Saldo auf dem gemeinsamen Konto zu gleichen Teilen auf die beiden Ehegatten aufgeteilt.

Bis zum 31.12.2022: Sicherung Guthaben im Bank-Konkurs

Diese beiden Teile wurden dann jeweils auf maximal CHF 100 000 pro Person limitiert. Die Gemeinschaft hatte keinen eigenen Anspruch.

Die Ehegatten hatten also insgesamt CHF 200 000 gesicherte Einlagen.

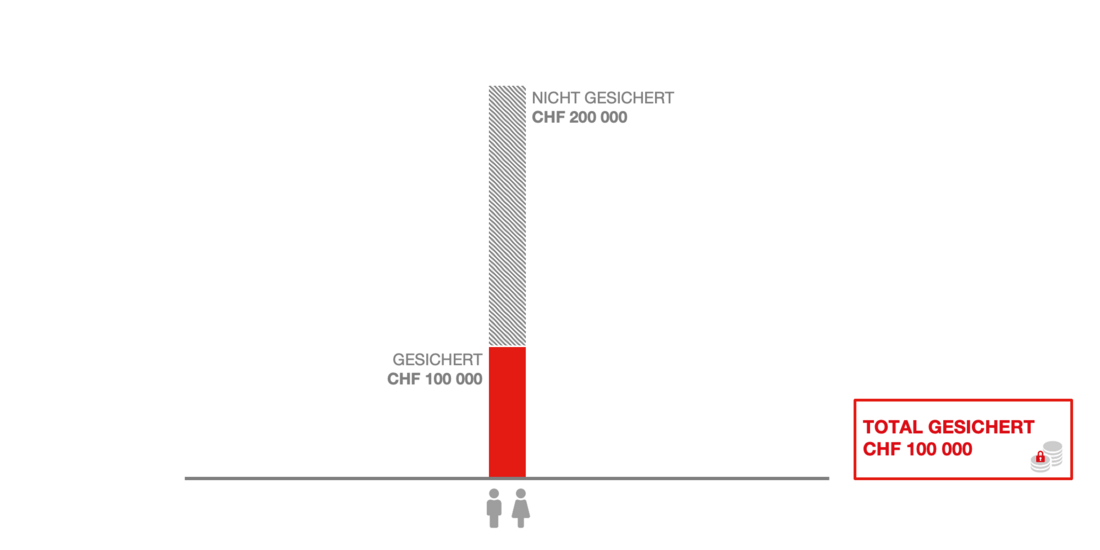

Ab dem 01.01.2023: Sicherung Guthaben im Bank-Konkurs

Ab 1. Januar 2023 bildet neu die Gemeinschaft der Ehegatten einen eigenen separaten Einleger. Ihr gemeinsames Konto wird nicht mehr aufgeteilt, sondern das Konto der Gemeinschaft wird mit maximal CHF 100 000 gesichert.

In diesem Beispiel verringert sich der gesicherte Betrag von CHF 200 000 auf CHF 100 000.

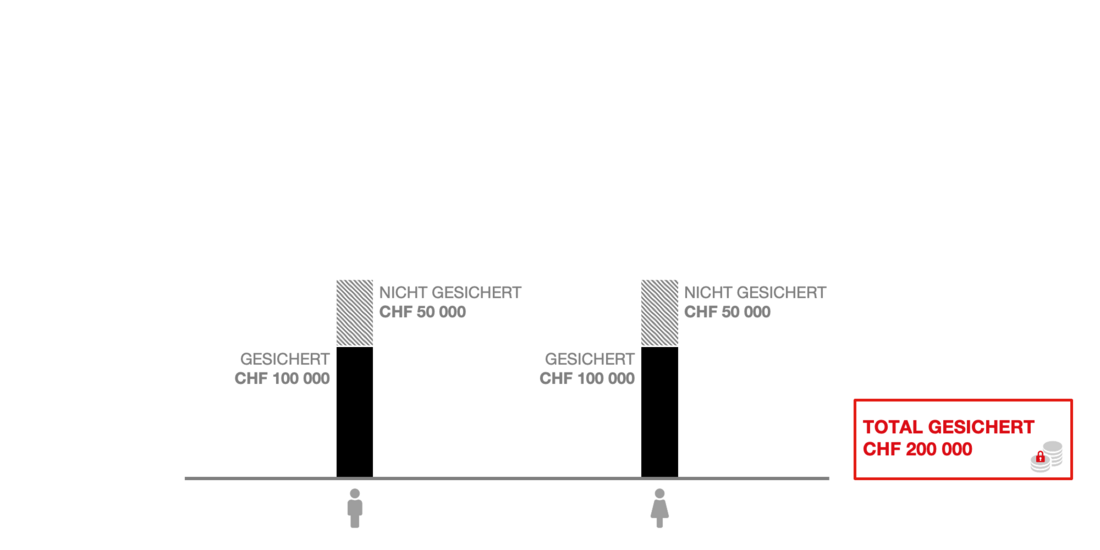

Beispiel 2 - Gemeinsames Konto und zwei Privatkonten

Gemeinsames Konto und zwei Privatkonten

Die Ehegatten haben ein gemeinsames Konto mit einem Saldo von CHF 300 000.

Die Ehefrau hat ein eigenes Konto mit CHF 100 000 und der Ehemann ebenfalls ein eigenes Konto mit CHF 100 000.

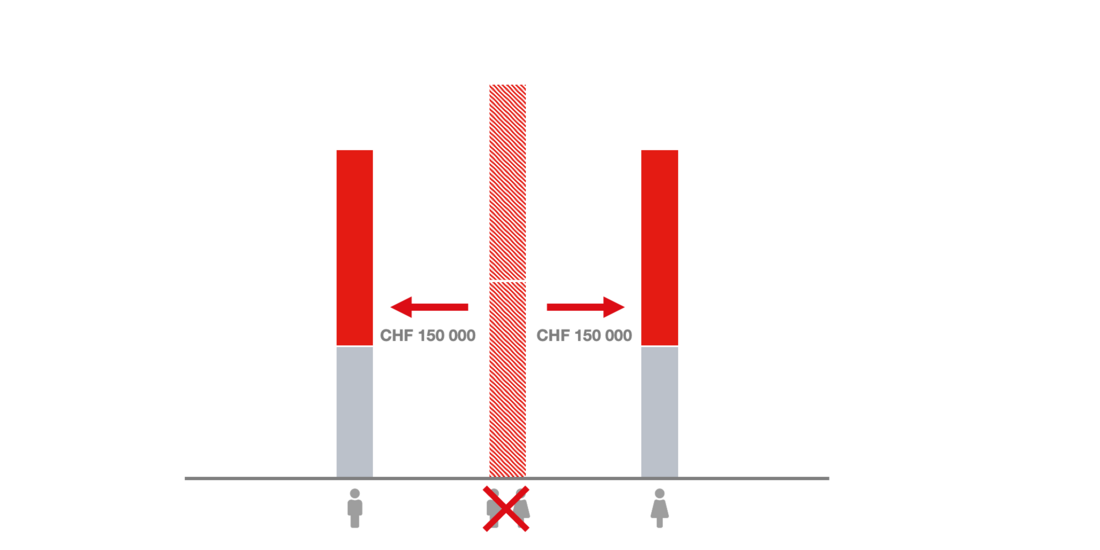

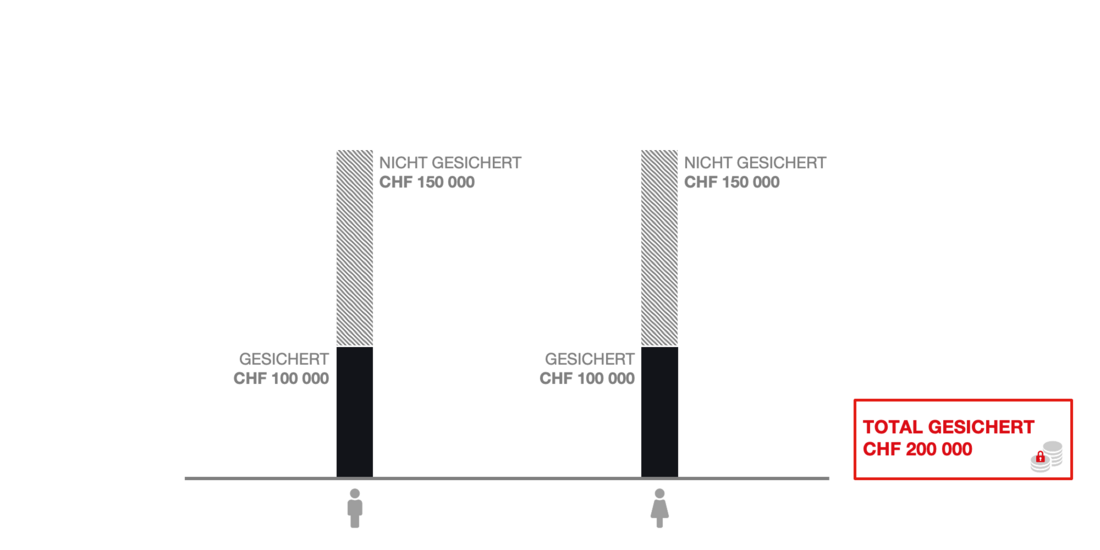

Bis zum 31.12.2022: Aufteilung des gemeinsamen Kontos

Zur Ermittlung der Höhe der gesicherten Einlage wurde in der Vergangenheit der Saldo auf dem gemeinsamen Konto zu gleichen Teilen auf die beiden Ehegatten aufgeteilt. Die Gemeinschaft hatte keinen eigenen Anspruch.

In diesem Beispiel wurde der Saldo des gemeinsamen Kontos zu je CHF 150 000 auf Mann und Frau aufgeteilt.

Bis zum 31.12.2022: Sicherung Guthaben im Bank-Konkurs

Danach wurde der aufgeteilte Betrag mit dem Saldo des eigenen Privatkontos addiert. Zum Schluss wurde diese Summe jeweils auf die Sicherungshöhe von maximal CHF 100 000 pro Person limitiert.

Die Ehegatten hatten aus ihren Privatkonten und dem gemeinsamen Konto insgesamt CHF 200 000 gesicherte Einlagen.

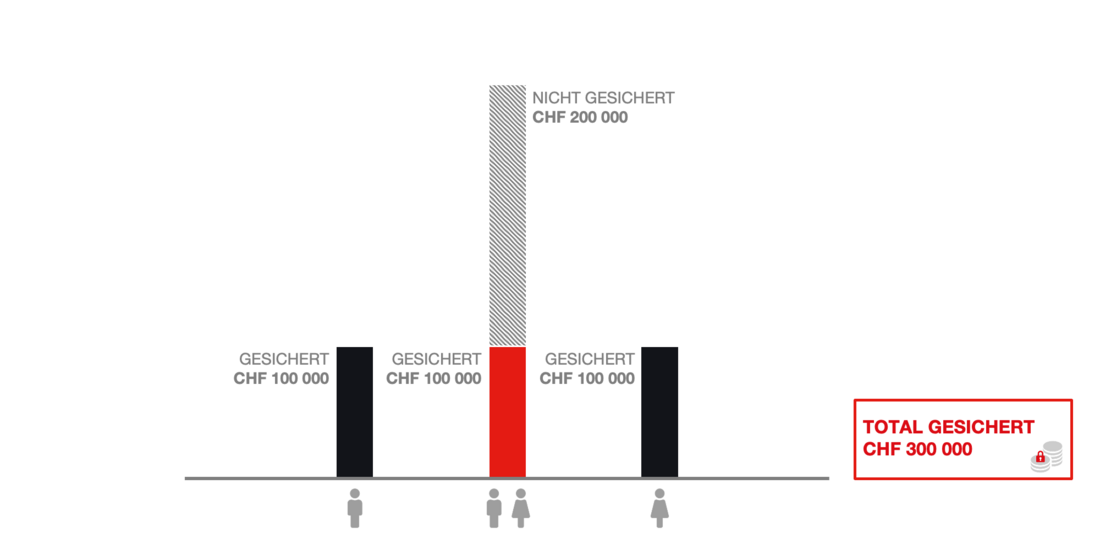

Ab dem 01.01.2023: Sicherung Guthaben im Bank-Konkurs

Ab 1. Januar 2023 bilden die Ehegatten neu eine Gemeinschaft, die einen eigenen Anspruch hat. Die Einlagen der Gemeinschaft sind bis CHF 100 000 gesichert.

Die Ehegatten haben dadurch in unserem Beispiel insgesamt CHF 300 000 gesicherte Einlagen.

Was ändert sich bei der Finanzierung der Einlagensicherung?

Sicherheiten hinterlegt

Jede Bank in der Schweiz ist schon heute gesetzlich verpflichtet, Liquidität für den Fall zu halten, dass sie Beiträge an das System der Einlagensicherung leisten muss.

- Ab 01.01.2023 muss sie 50% dieser Beitragsverpflichtung in Form von Wertschriften oder Geld bei einer Drittverwahrungsstelle im Voraus hinterlegen. Die restlichen 50% unterliegen weiterhin den Liquiditätsanforderungen an die Banken.

Beiträge der Banken erhöht

Die Beitragsverpflichtungen aller Banken von heute CHF 6 Milliarden wird erhöht.

- Ab 01.01.2023 erhöht sich der Betrag auf rund CHF 7.9 Milliarden. Dieser Betrag entspricht dem im Gesetz festgelegten Wert von 1.6% aller gesicherten Guthaben in der Schweiz.

Was ändert sich bei der Auszahlung an den Kunden?

Beschleunigung

Der Konkursliquidator der Bank nutzt zuerst die vorhandene Liquidität der Bank, um die gesicherten Guthaben auszuzahlen.

esisuisse muss die Auszahlung der gesicherten Guthaben nur finanzieren, sofern die vorhandene Liquidität der Bank nicht ausreicht, um die gesicherten Guthaben auszuzahlen.

- esisuisse hat eine gesetzliche Frist von höchstens zwanzig Tagen, um dem Konkursliquidator die nötigen Gelder zu überweisen.

Ab 01.01.2023 beträgt die Frist sieben Arbeitstage. - Die Dauer bis zur Auszahlung hängt von den Strukturen der Bank sowie der Kooperation des Kunden ab. Es ist von einer Dauer von mehreren Wochen auszugehen.

Ab 01.01.2028: Nachdem der Konkursliquidator die Auszahlungsinstruktion des Kunden erhalten hat, ist es das Ziel, dass die Auszahlung innert sieben Arbeitstagen erfolgt.

Finanzintermediäre und Kunden bei ausländischen Geschäftsstellen

Was ändert sich für Finanzintermediäre?

- «Finanzintermediäre» sind nicht mehr geschützt (keine Sicherung und keine konkursrechtliche Privilegierung der Guthaben).

- Dazu zählen z. B. andere Banken, Wertpapierhäuser oder Versicherungen.

- Die Liste dieser Finanzintermediäre kann Art. 42c Abs. 2 der Bankenverordnung entnommen werden.

Was ändert sich für Kunden bei ausländischen Geschäftsstellen?

- Hält ein Kunde Guthaben bei einer ausländischen Geschäftsstelle der Bank, so gilt er für diese Geschäftsstelle als eigener, separater Kunde.

- Die Guthaben, die in der Schweiz gebucht sind und die Guthaben, die bei ausländischen Geschäftsstellen gebucht sind, werden in Bezug auf die Sicherung bzw. konkursrechtliche Privilegierung nicht mehr zusammengezählt.

- Bei ausländischen Geschäftsstellen gebuchte Guthaben sind weiterhin nicht gesichert, aber bis CHF 100 000 konkursrechtlich privilegiert.

Bis 31.12.2022 gilt: Hat der Kunde bei einer Schweizer Bank gesicherte Guthaben und privilegierte Guthaben, die bei einer ausländischen Geschäftsstelle dieser Bank gebucht sind, so reduziert sich der Betrag des privilegierten Guthabens bei der ausländischen Geschäftsstelle um das gesicherte Guthaben bei der Bank.

Fach-Webinare für Banken und Wertpapierhäuser

Die am 1. Januar 2023 in Kraft tretende Revision des Bankengesetzes (BankG) und der Bankenverordnung (BankV) in Bezug auf die Einlagensicherung führt bei allen Banken und Wertpapierhäusern zu Handlungsbedarf.

Für Banken und Wertpapierhäuser veranstalten wir insgesamt drei Fach-Webinare, um einen ersten Überblick zu den neuen gesetzlichen Anforderungen zu geben. Wir geben Auskunft zu den zentralen regulatorischen Eckpunkten, zeigen auf, was Banken und Wertpapierhäuser umsetzen müssen und wie die Kunden von den Änderungen betroffen sind.