Changements à compter de 2023

À compter du 1er janvier 2023, la protection des avoirs sur les comptes gérés par des banques évolue. Dans le cas de la faillite d’une banque, le système de garantie des dépôts protège de la perte les dépôts des clients jusqu’à CHF 100 000. Voici les principaux changements législatifs qui s'appliqueront à partir du 1er janvier 2023:

Qu’est-ce qui change pour les comptes communs?

- Lorsque plusieurs personnes sont titulaires en commun d’un compte, cette communauté sera traitée au regard de la garantie comme un propre client à part entière.

- Si cette communauté détient plusieurs comptes, les soldes de ceux-ci seront additionnés.

- Les dépôts libellés au nom d’une telle communauté sont garantis jusqu’à CHF 100 000.

- Des conjoints, des sociétés simples, des communautés d’héritiers ou des communautés de copropriétaires par étages peuvent p. ex. constituer de telles communautés.

- Lorsque des individus appartenant à une telle communauté entretiennent une relation client distincte avec la banque, les dépôts à concurrence de CHF 100 000 sont également garantis pour cette relation client distincte.

Jusqu’au 31 décembre 2022, le solde de la communauté était réparti entre les différentes personnes appartenant à cette communauté; le montant ainsi réparti venait s’ajouter aux droits issus de la relation client distincte propre à chacun et la garantie était ensuite plafonnée à CHF 100 000 par personne.

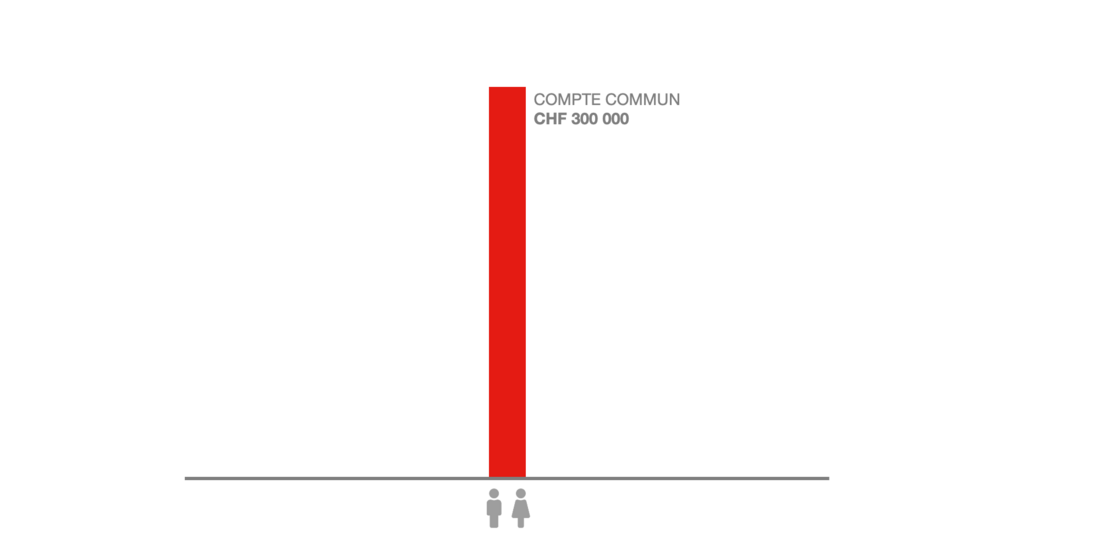

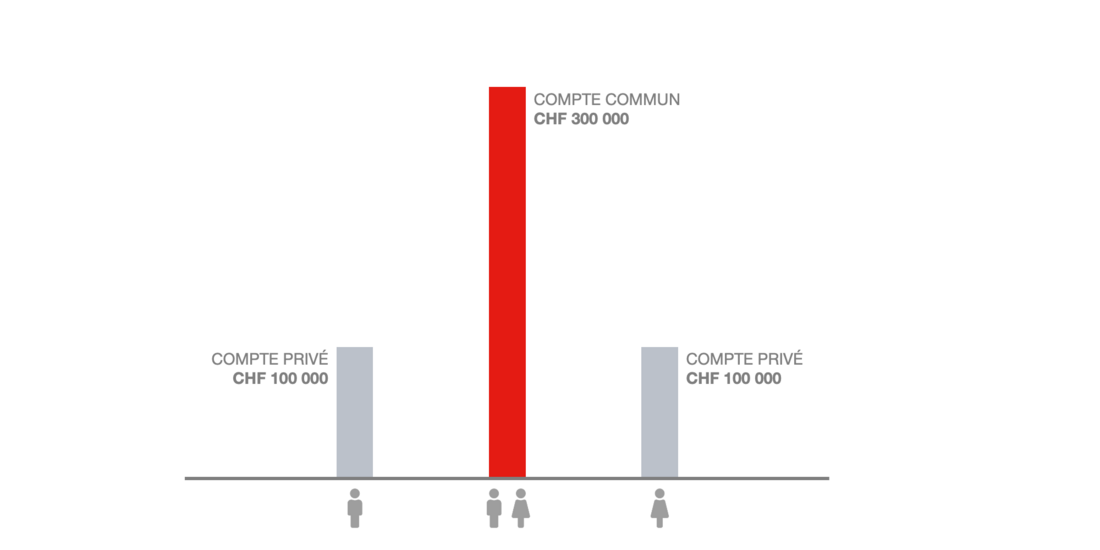

Exemple 1 - Compte commun uniquement

Compte commun uniquement

Le couple possède un compte joint présentant un solde de CHF 300 000.

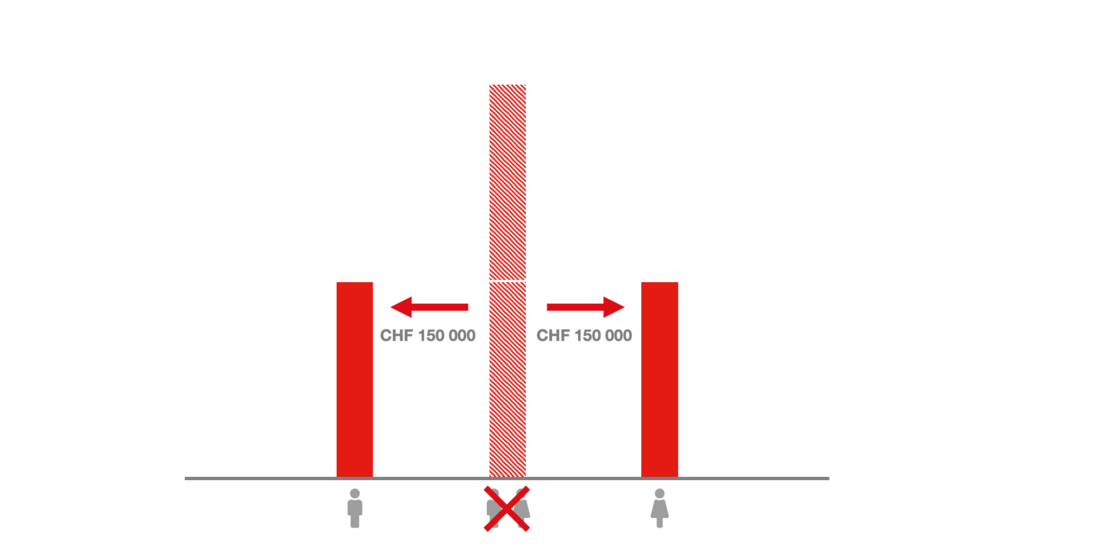

Jusqu'au 31.12.2022: partage du compte commun

Auparavant, pour déterminer le montant du dépôt garanti, le solde sur le compte commun était réparti à parts égales entre les deux conjoints.

Jusqu'au 31.12.2022: garantie des dépôts en cas de faillite de la banque

Ces deux parties ont ensuite été plafonnées à CHF 100 000 par personne.

La communauté n’avait aucun droit en tant que telle. Les conjoints avaient donc au total des dépôts garantis à hauteur de CHF 200 000.

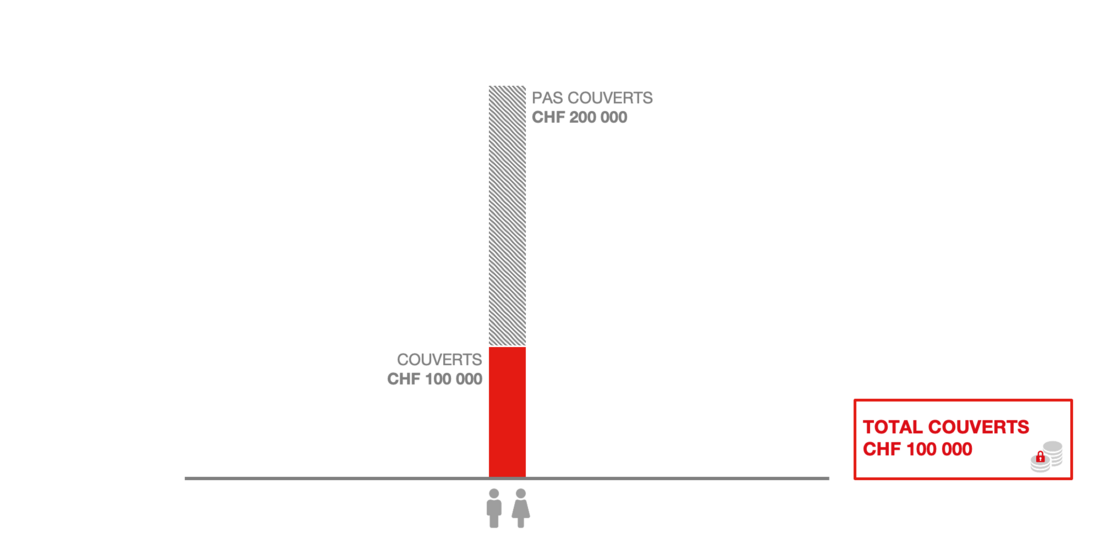

À compter du 01.01.2023: garantie des dépôts en cas de faillite de la banque

À compter du 1er janvier 2023, la communauté des conjoints sera désormais en tant que telle un déposant en propre. Leur compte commun n’est plus divisé et le compte de la communauté est garanti à concurrence de CHF 100 000. au maximum.

Dans cet exemple, le montant garanti est donc réduit de CHF 200 000 à CHF 100 000.

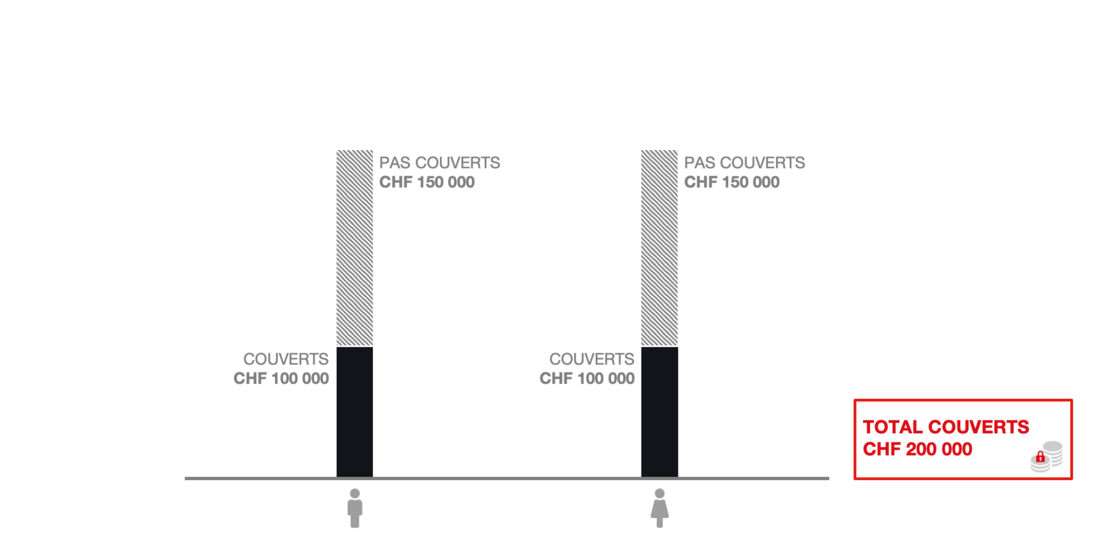

Exemple 2 - Compte commun et deux comptes privés

Compte commun et deux comptes privés

Le couple possède un compte commun présentant un solde de CHF 300 000.

L’épouse a un propre compte de CHF 100 000 et l’époux a lui aussi un propre compte de CHF 100 000.

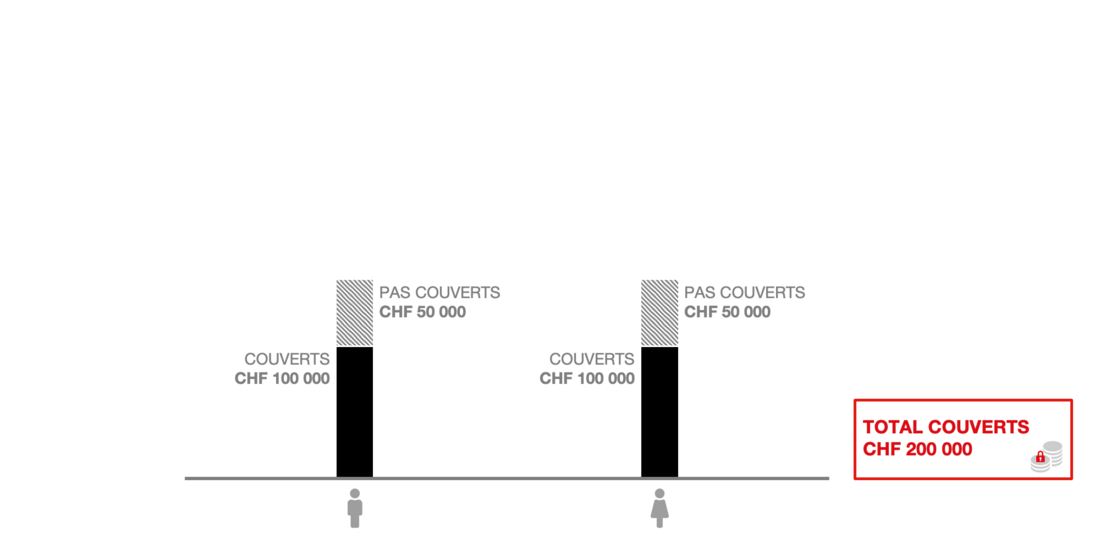

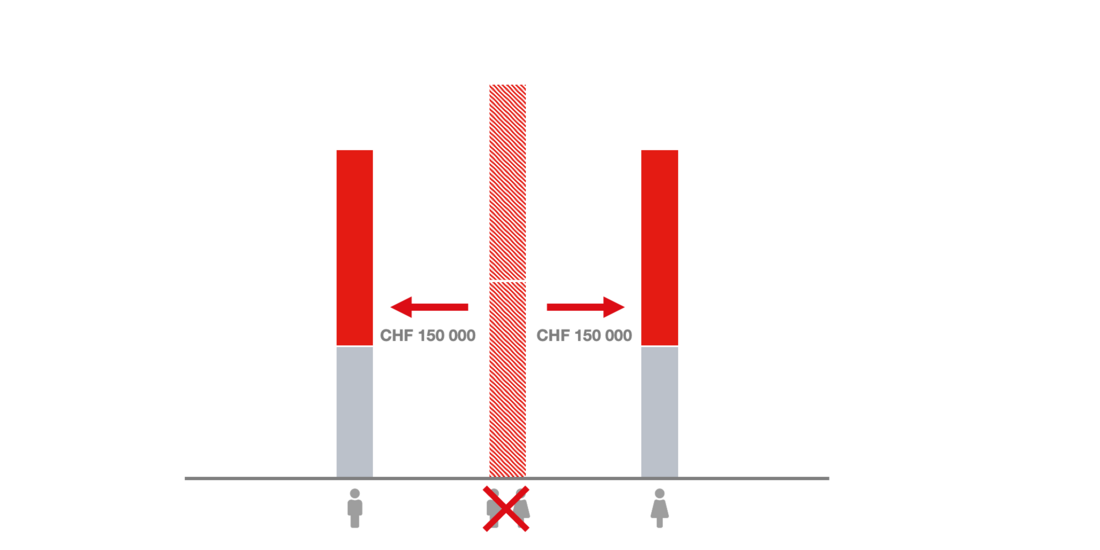

Jusqu'au 31.12.2022: partage du compte commun

Auparavant, pour déterminer le montant du dépôt garanti, le solde sur le compte commun était réparti à parts égales entre les deux conjoints. La communauté n’avait aucun droit en tant que telle.

Dans le présent exemple, le solde du compte commun était réparti entre Monsieur et Madame à raison de CHF 150 000 chacun.

Jusqu'au 31.12.2022: garantie des dépôts en cas de faillite de la banque

Ensuite, le montant réparti était ajouté au solde du propre compte privé. Finalement, cette somme était respectivement plafonnée au montant garanti de CHF 100 000 par personne.

Les conjoints comptabilisaient donc sur leurs comptes privés et le compte commun un total de CHF 200 000 de dépôts garantis.

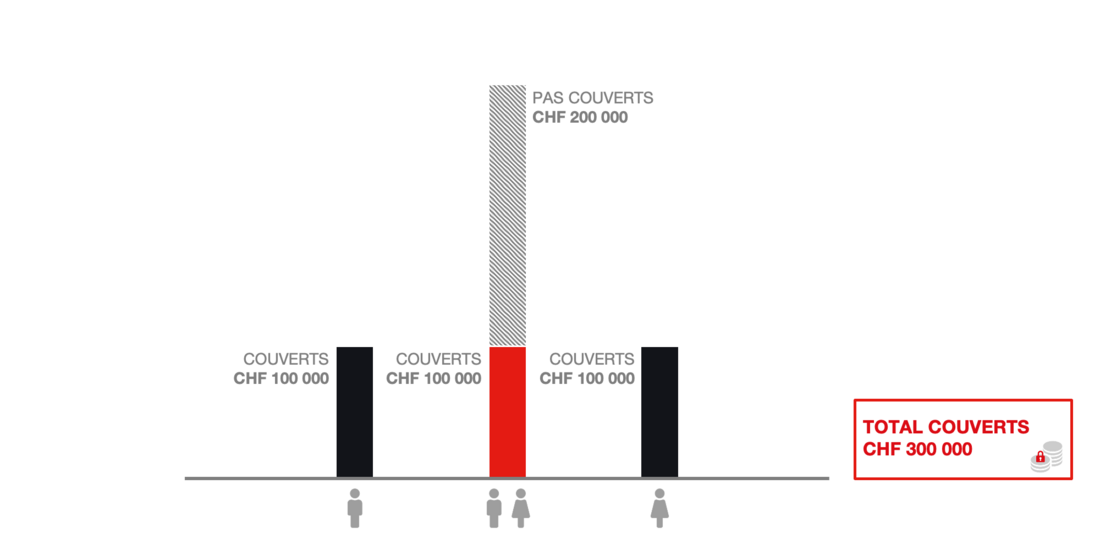

À compter du 01.01.2023: garantie des dépôts en cas de faillite de la banque

À partir du 1er janvier 2023, les conjoints constituent désormais une communauté ayant un droit en propre. Les dépôts de la communauté sont garantis à concurrence de CHF 100 000.

Dans notre exemple, les conjoints ont donc un total de CHF 300 000 de dépôt garanti.

Qu'est-ce qui change en matière de financement de la garantie des dépôts?

Garanties déposées

Aujourd’hui déjà, chaque banque en Suisse est légalement tenue de détenir des liquidités pour le cas où elle devrait verser des contributions au système de garantie des dépôts.

- À compter du 01.01.2023, elle doit déposer à l’avance 50% de cette obligation de contribution sous forme de titres ou d’espèces auprès d’un organisme de dépôt tiers. Les 50% restants restent soumis aux exigences en matière de liquidités imposées aux banques.

Augmentation des contributions des banques

Les obligations de contribution de toutes les banques, qui s’élèvent aujourd’hui à CHF 6 milliards, sont augmentées.

- À compter du 01.01.2023, ce montant augmentera à environ CHF 7.9 milliards. Ce montant correspond à la valeur fixée par la loi de 1.6% de tous les dépôts garantis en Suisse.

Qu'est-ce qui change en matière de remboursement au client?

Accélération

Le liquidateur de faillite de la banque utilise d’abord les liquidités dont dispose encore la banque pour rembourser les dépôts garantis.

esisuisse n’a vocation à financer le remboursement des dépôts garantis que dans l’éventualité où les liquidités de la banque ne suffisent pas pour procéder à un remboursement de ces dépôts.

- Dans un délai légal de vingt jours tout au plus, esisuisse doit transmettre au liquidateur les fonds nécessaires.

À compter du 01.01.2023, le délai sera de sept jours ouvrables. - La rapidité du remboursement dépend des structures de la banque et de la coopération du client. Il faut tabler sur une durée de plusieurs semaines.

À compter du 01.01.2028: Après que le liquidateur de la faillite a reçu l'instruction de remboursement du client, l'objectif est de payer dans un délai de sept jours ouvrables.

Intermédiaires financiers et clients des succursales étrangères

Qu’est-ce qui change pour les intermédiaires financiers?

- Les «intermédiaires financiers» ne sont plus protégés (aucune garantie ni aucun privilège des dépôts en cas de faillite).

- Diverses banques, maisons de titres ou assurances en font p. ex. partie.

- La liste de ces intermédiaires financiers peut être consultée dans art. 42c al. 2 de l'ordonnance sur les banques.

Qu’est-ce qui change pour les clients des succursales étrangères?

- Lorsqu’un client détient des avoirs auprès d’une succursale étrangère de la banque, il est alors considéré pour cette succursale comme un propre client à part entière.

- Les dépôts comptabilisés en Suisse et les dépôts comptabilisés auprès de succursales étrangères ne sont plus additionnés au regard de la garantie ou des privilèges en cas de faillite.

- Les dépôts comptabilisés auprès de succursales étrangères ne sont toujours pas garantis, mais restent privilégiés au titre du droit en matière de faillite à concurrence de CHF 100 000.

Jusqu'au 31.12.2022, les dispositions suivantes s'appliquent: si le client possède auprès d’une banque suisse des dépôts garantis et des dépôts privilégiés comptabilisés auprès d’une succursale étrangère de cette banque, les dépôts garantis viennent en déduction du montant des dépôts privilégiés auprès de la succursale étrangère.

Webinaires spécialisés pour les banques et maisons de titres

La révision de la loi sur les banques (LB) et de l’ordonnance sur les banques (OB) qui devrait entrer en vigueur le 1er janvier 2023 concernant la garantie des dépôts impose la nécessité d’agir pour toutes les banques et maisons de titres.

Pour les banques et maisons de titres, nous organisons une série de trois webinaires spécialisés pour vous donner un premier aperçu des nouvelles exigences légales. Nous informons sur les points principaux des réglementations, indiquons ce que les banques et maisons de titres doivent mettre en œuvre et comment les clients sont touchés par les changements.