Panoramica del sistema svizzero

Il sistema di protezione dei depositanti è volto a evitare il fallimento di una banca. In caso di fallimento di una banca, i clienti potrebbero infatti perdere almeno una parte dei loro depositi.

Protezione dei depositanti

In Svizzera, la protezione dei depositanti si basa sui seguenti punti fondamentali:

- Regolamentazione

il legislatore ha stabilito norme severe affinché le banche possano detenere gli averi dei clienti. Tali norme prevedono ad esempio che le banche debbano disporre di sufficienti fondi propri e liquidità, in modo da poter rimborsare ai clienti i loro depositi in qualsiasi momento. Vi sono altresì disposizioni atte a regolamentare il modo in cui le banche devono organizzarsi. - Sorveglianza

l’Autorità federale di vigilanza sui mercati finanziari FINMA esercita una vigilanza costante sulle banche affinché vengano rispettate le severe disposizioni vigenti. Qualora una banca si trovi in difficoltà, la FINMA può anche imporre misure di protezione o misure di risanamento per evitare fallimento. - Stabilità del sistema

la Banca nazionale svizzera (BNS) può varare delle misure al fine di garantire la stabilità del sistema finanziario. - Garanzia dei depositi

il sistema di garanzia dei depositi subentra nel caso in cui una banca fallisca. In caso di fallimento di una banca, il sistema di garanzia dei depositi tutela i clienti dalla perdita dei propri depositi fino a CHF 100 000.

Chi sono i depositanti?

I depositanti sono clienti che hanno un averi su un conto in una banca.

Che cosa significa protezione dei depositanti?

Il termine «protezione dei depositanti» include gli elementi che contribuiscono a proteggere i clienti bancari in Svizzera, rafforzando così la stabilità della piazza finanziaria elvetica.

Che cosa significa garanzia dei depositi?

La garanzia dei depositi è parte integrante della protezione dei depositanti in Svizzera. In caso di fallimento di una banca, il sistema di garanzia dei depositi tutela i clienti dalla perdita dei propri depositi fino a CHF 100 000.

Garanzia dei depositi

Il sistema della garanzia dei depositi si basa sui seguenti punti fondamentali:

- Ogni banca deve detenere sul territorio svizzero valori patrimoniali per la protezione del patrimonio d’importo pari al 125% dei depositi garantiti e privilegiati.

- I depositi garantiti sono privilegiati in termini di diritto fallimentare.

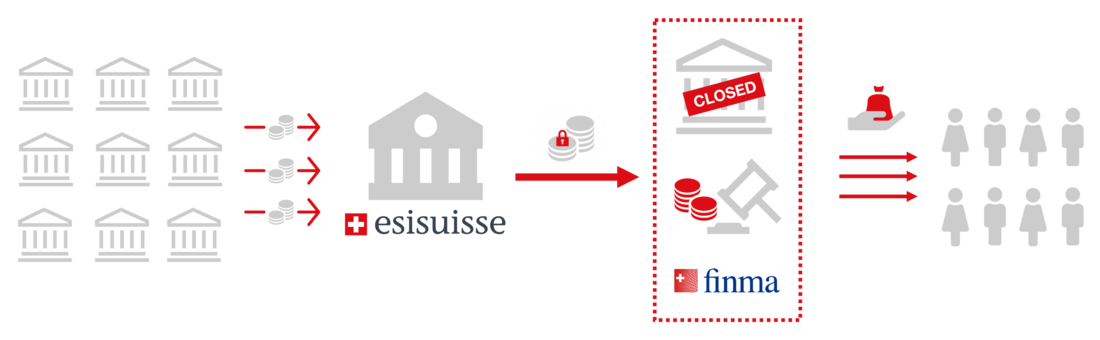

- Il liquidatore del fallimento della banca nominato dalla FINMA sfrutta la liquidità disponibile della banca per rimborsare i depositi garantiti.

- esisuisse finanzia il pagamento dei depositi garantiti a condizione che la liquidità a disposizione della banca non sia sufficiente a coprirli. A tal fine, le banche mettono a disposizione di esisuisse un importo massimo complessivo pari a CHF 7.9 miliardi.

Questo importo corrisponde al valore indicato dalla legge dell'1.6% di tutti i depositi garantiti in Svizzera.

Le banche devono fornire a esisuisse garanzie (titoli o denaro) per la metà di questi circa CHF 7.9 miliardi entro e non oltre il 01.12.2023.

Che cosa sono i depositi?

Per depositi s’intendono gli averi che i clienti detengono su un conto bancario.

Chi si considera cliente?

Tutti i clienti bancari (privati e aziendali) sono tutelati dalla garanzia dei depositi: Persone fisiche (adulti, bambini) e persone giuridiche

Fallimento di una banca

In caso di fallimento, le banche rispondono in solido per l’importo del proprio impegno contributivo. esisuisse è tenuta a finanziare il pagamento dei depositi garantiti solo a condizione che la liquidità a disposizione della banca non sia sufficiente a coprirli (cosiddetto caso di applicazione).

Tali fondi vengono trasferiti da esisuisse al liquidatore affinché quest’ultimo possa procedere a rimborsare gli depositi garantiti ai clienti.

I fondi messi a disposizione da esisuisse per coprire la liquidità vengono rimborsati agli istituti bancari membri nel corso della procedura di liquidazione mediante la vendita tramite esisuisse di valori patrimoniali della banca interessata dal fallimento.

Per assicurare il rimborso degli depositi garantiti, ogni banca deve detenere come sicurezza aggiuntiva valori patrimoniali in Svizzera pari almeno al 125% del totale degli depositi privilegiati depositati presso di essa (depositi garantiti fino a CHF 100 000, più depositi privilegiati presso gli uffici esteri di banche svizzere fino a CHF 100 000 e depositi privilegiati fino a CHF 100 000 sui conti di libero passaggio o del pilastro 3a).

- Il liquidatore del fallimento sfrutta in primo luogo la liquidità disponibile della banca per rimborsare i depositi garantiti.

- esisuisse è tenuta a finanziare il pagamento dei depositi garantiti solo a condizione che la liquidità a disposizione della banca non sia sufficiente a coprirli.

- Soltanto in questa situazione improbabile, esisuisse metterà a disposizione del liquidatore del fallimento il denaro necessario.

- esisuisse può riscuotere tale somma in qualsiasi momento presso tutte le altre banche tramite il sistema di addebitamento diretto.

- Il liquidatore rimborsa ai clienti coinvolti gli depositi garantiti.

esisuisse copre anche i miei fondi previdenziali?

No, gli depositi sul conto di libero passaggio o del pilastro 3a non sono coperti dalla garanzia dei depositi, ma vengono considerati privilegiati fino a un importo massimo di CHF 100 000.

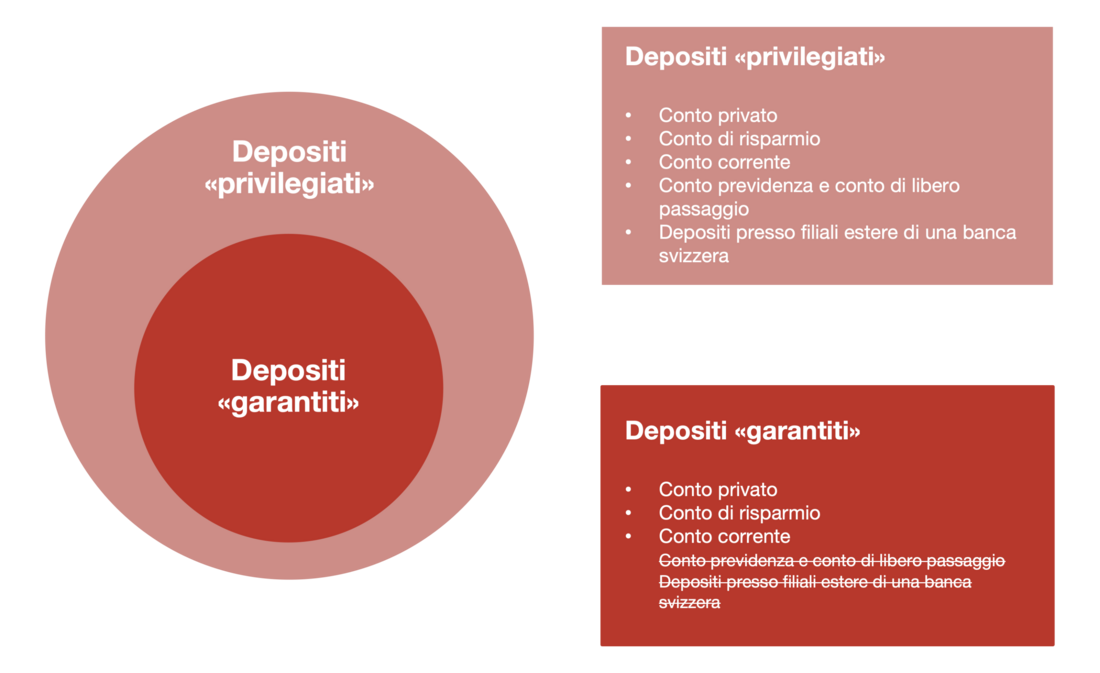

Qual è la differenza fra depositi «privilegiati» e depositi «garantiti»?

I concetti di «privilegiato» e «garantito» non sono sinonimi. Il privilegio è in primis una questione di diritto fallimentare. Indica che i depositi nell’ambito del privilegio confluiscono nella seconda classe fallimentare anziché nella terza.

I depositi garantiti costituiscono quella parte degli depositi privilegiati che sono in aggiunta coperti dal sistema della garanzia dei depositi e può essere rimborsata.

Di norma, gli depositi privilegiati vengono rimborsati solo nel corso o al termine della procedura di liquidazione.