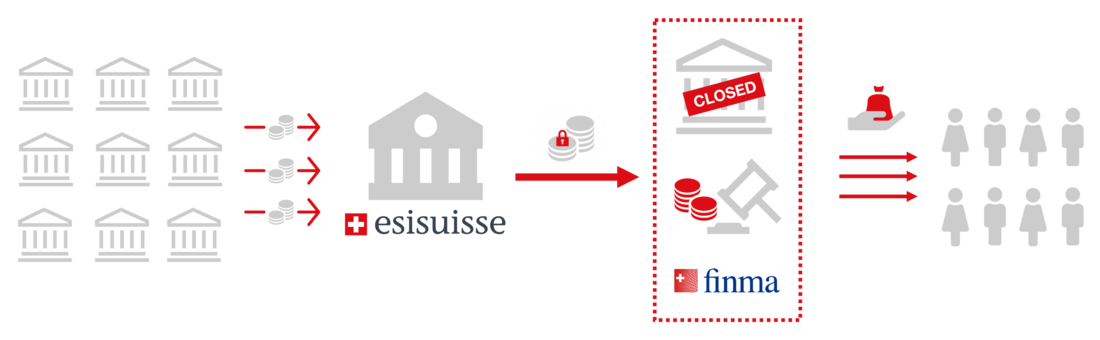

Procedura di fallimento di una banca

È stata istituita per fare in modo che, in caso di fallimento di una banca, i clienti interessati ricevano i propri depositi garantiti.

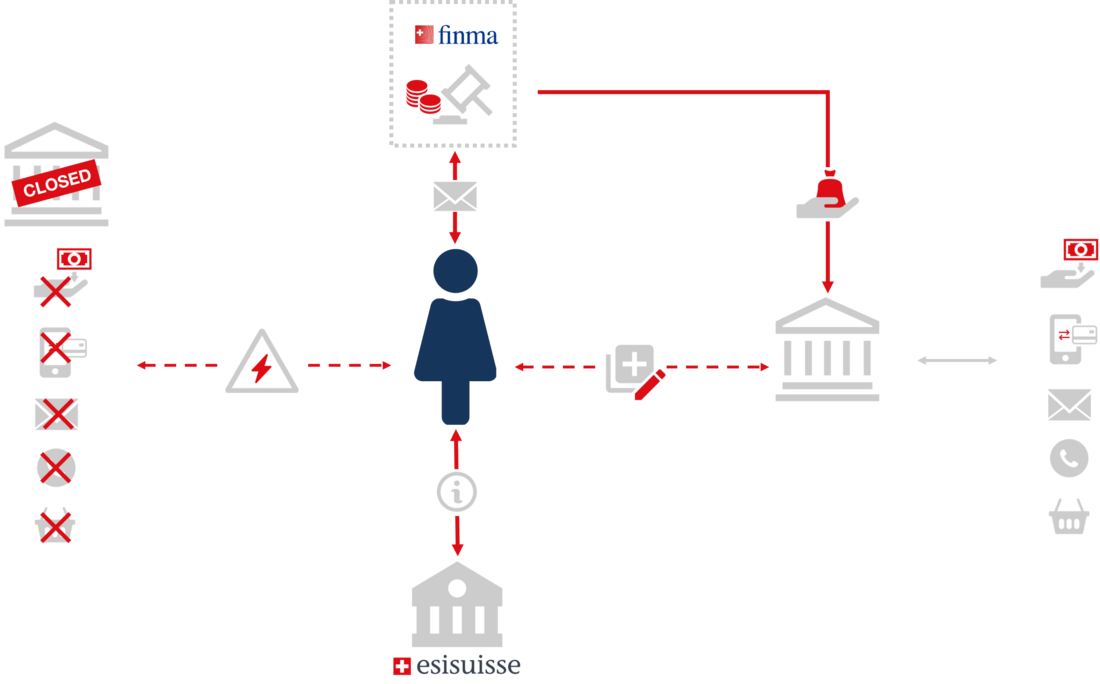

Qualora avvii il procedimento fallimentare di una banca, l’Autorità federale di vigilanza sui mercati finanziari FINMA nomina un liquidatore del fallimento che liquiderà la banca. Il liquidatore del fallimento nominato dall’Autorità federale di vigilanza sui mercati finanziari FINMA contatta immediatamente tutti i clienti in seguito al fallimento della banca.

Con il ricavo della vendita dei valori patrimoniali della banca, il liquidatore del fallimento soddisfa per quanto possibile i creditori. Possono vantare crediti nei confronti della banca ad esempio i clienti, i collaboratori o i fornitori. Se i depositi del cliente non vengono coperti interamente dal sistema della garanzia dei depositi (ad es. nel caso di depositi superiori a CHF 100 000), tali crediti non soddisfatti passeranno alla fase successiva della procedura fallimentare. Dopo essere venuto a conoscenza di tutti i crediti e aver venduto sufficienti valori patrimoniali della banca, il liquidatore del fallimento provvede a soddisfare i creditori. A questo punto della procedura i clienti hanno di norma già ricevuto i propri depositi garantiti.

Se il totale degli averi del cliente supera CHF 100 000, in caso di fallimento della banca l’importo eccedente confluisce nella terza classe fallimentare per i crediti non garantiti. Al termine della procedura di liquidazione, il cliente riceve di norma una parte dell’avere originario che era confluito nella terza classe fallimentare (denominato «dividendo fallimentare»).

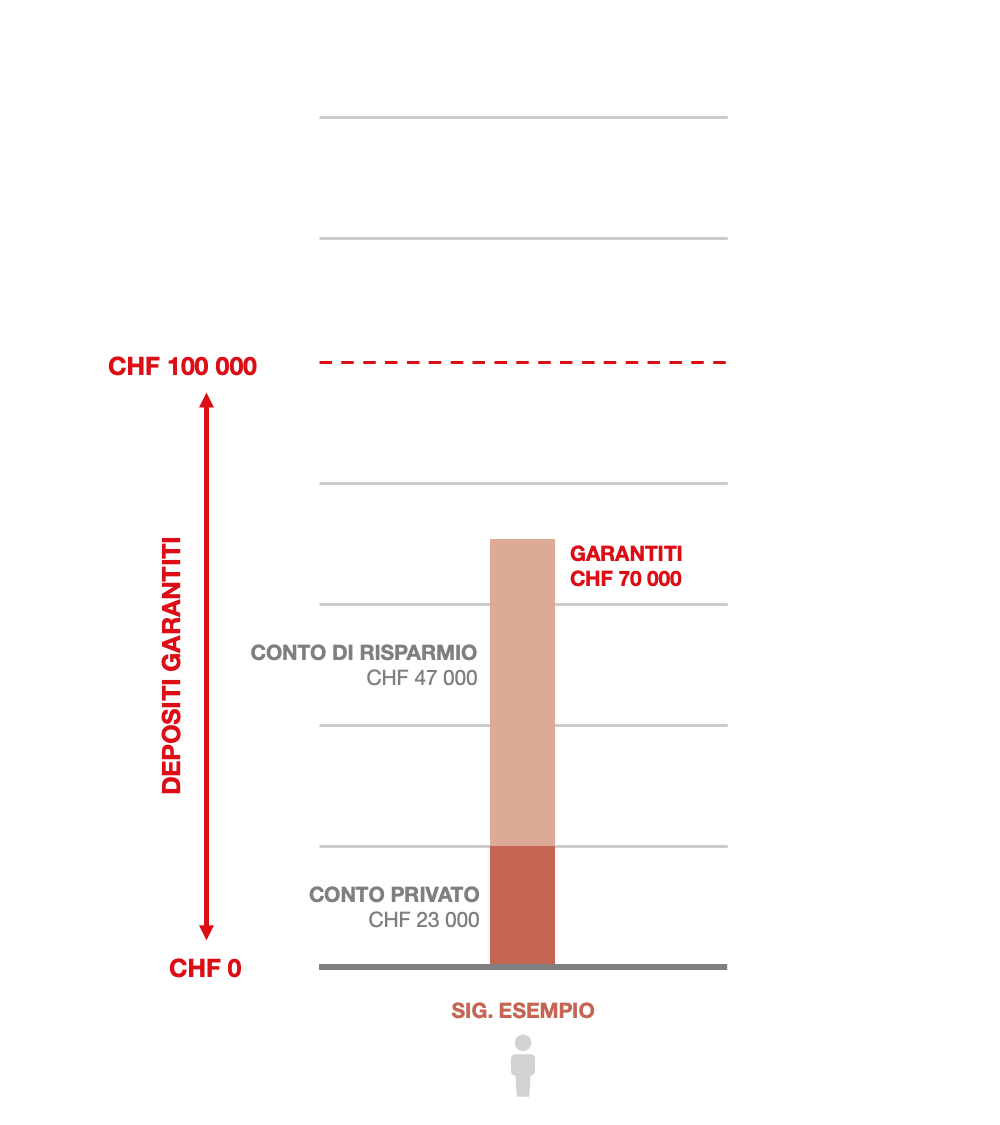

Esempio 1: singola persona con depositi < CHF 100 000

Il signor Esempio detiene presso una banca un conto privato con un deposito di CHF 23 000 e un conto di risparmio con un deposito di CHF 47 000.

Se la banca fallisce, il signor Esempio ottiene il rimborso di tutti i suoi depositi, pari a CHF 70 000, tramite il sistema della garanzia dei depositi.

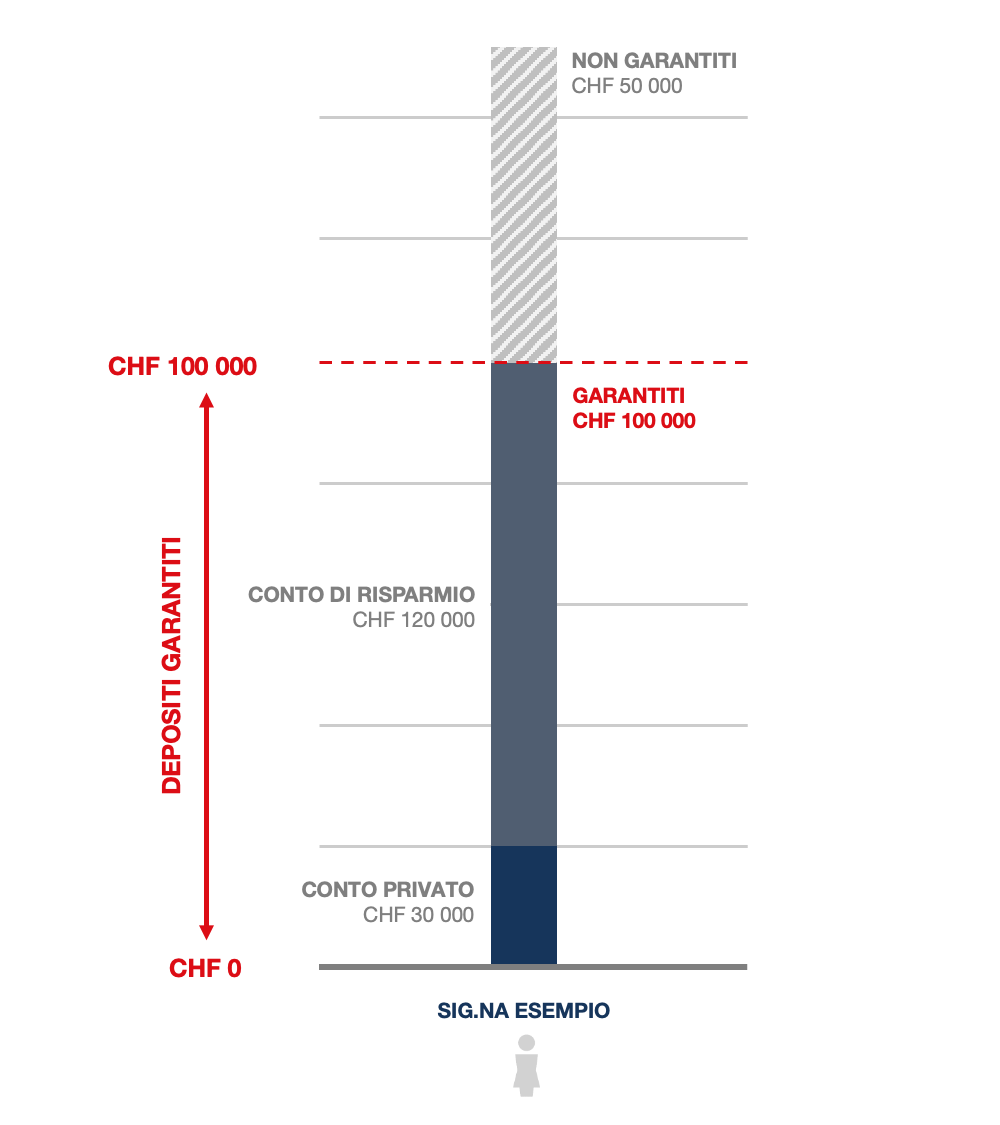

Esempio 2: singola persona con depositi > CHF 100 000

La signora Esempio detiene presso una banca un conto privato con un deposito di CHF 30 000 e un conto di risparmio con un deposito di CHF 120 000.

Se la banca fallisce, la signora Esempio ottiene un rimborso di CHF 100 000. I restanti depositi, pari a CHF 50 000, non sono coperti dalla garanzia dei depositi e vengono assegnati alla terza classe fallimentare. Tali averi vengono rimborsati almeno in parte alla signora Esempio al termine della procedura di liquidazione.

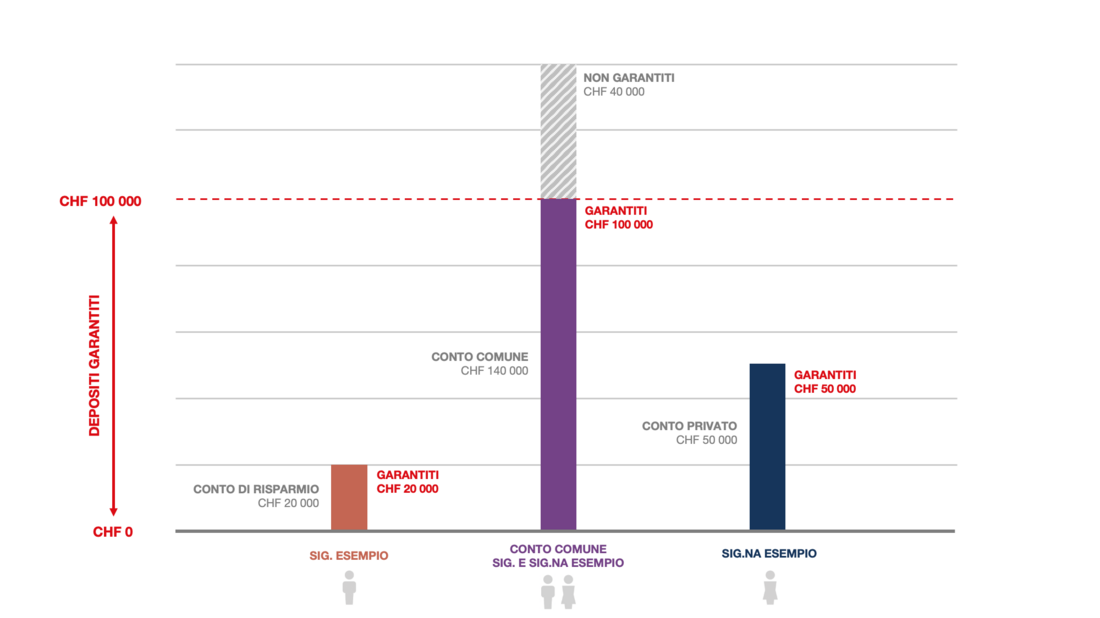

Esempio 3: Coniugi con conto comune

I coniugi signora e signor Esempio dispongono di un conto comune con un avere di CHF 140 000. La signora Esempio ha inoltre un conto privato con un avere pari a CHF 50 000. Anche il signor Esempio ha un altro conto, in questo caso un conto di risparmio con un avere pari a CHF 20 000. I conti sono tutti gestiti dalla stessa banca.

I coniugi Esempio hanno un deposito garantito di CHF 100 000 dal conto comune come comunione. La quota eccedente, pari a CHF 40 000, rientra nella terza classe fallimentare. Le quote eccedenti non possono essere trasferite all’altro coniuge o ad altre persone.

Il deposito di CHF 50 000 della signora Esempio e il deposito di CHF 20 000 del signor Esempio sono inoltre interamente garantiti.

In totale, la garanzia in questo esempio ammonta a CHF 170 000.

Il fallimento dal punto di vista del cliente

Se l’Autorità federale di vigilanza sui mercati finanziari FINMA avvia il procedimento fallimentare di una banca e i relativi clienti ne vengono a conoscenza, questi ultimi si pongono numerose domande. I quesiti possono riguardare il sistema di garanzia dei depositi in generale o l’iter concreto che i clienti devono seguire per ottenere il rimborso dei loro averi.

Non appena la FINMA avvia la procedura fallimentare di una banca, i clienti non potranno più effettuare alcun pagamento da un conto della suddetta banca. L’e-banking e le carte bancarie per il prelievo di denaro contante presso gli sportelli automatici (bancomat) o per il pagamento presso i punti vendita sono disattivati. Non vengono inoltre più eseguiti ordini permanenti. Non è più possibile effettuare alcun bonifico sui conti della banca (ad es. anche per salari e rendite). Tali bonifici vengono rimandati automaticamente al mittente.

esisuisse consiglia ai clienti interessati in attesa di pagamenti sul proprio conto (ad es. salario o rendita) di contattare immediatamente il mittente del bonifico (ad es. datore di lavoro, cassa di compensazione o cassa pensioni). Si deve indicare al mittente del bonifico le coordinate bancarie relative a un conto gestito da un’altra banca. Potrebbe essere necessario aprire prima un conto presso un’altra banca.

Come si svolge la procedura fallimentare di una banca?

- Il liquidatore del fallimento nominato dall’Autorità federale di vigilanza sui mercati finanziari FINMA contatta immediatamente tutti i clienti dopo in seguito al fallimento della banca. Il liquidatore del fallimento invia per posta a ciascuno dei clienti un modulo con cui richiedere il rimborso.

- Il cliente compila il modulo di richiesta di rimborso indicando un conto presso un’altra banca su cui dovranno essere versati i depositi.

- Il cliente rispedisce il modulo di richiesta di rimborso compilato al liquidatore del fallimento.

- Una volta ricevuto e verificato il modulo di richiesta di rimborso, il liquidatore del fallimento procederà al versamento dei depositi. Le tempistiche relative a tale operazione dipendono dalle strutture della banca e dalla collaborazione del cliente. La durata prevista è diverse settimane.

I clienti possono rivolgersi a esisuisse per domande generiche sulla garanzia dei depositi. esisuisse è a disposizione dei clienti coinvolti in qualità di interlocutore e partner competente. esisuisse fornisce risposte alle domande sul sistema della garanzia dei depositi. Non può fornire alcuna informazione in merito a questioni relative al rapporto personale tra banca e clienti (ad es. saldo del conto, importo dei pagamenti, rapporto contrattuale, ipoteca, estratti conto o riporto di titoli). esisuisse non ha accesso ai dati dei clienti. Le domande sul rapporto personale con i clienti devono essere presentate per iscritto al liquidatore del fallimento.

- Il cliente informa il datore di lavoro, la cassa di compensazione AVS, i locatari o altri enti dai quali è in attesa di un pagamento (ad es. versamento del salario o della pensione, canone di locazione e simili) e fornisce loro le coordinate di un conto detenuto presso un’altra banca.

- Qualora non possieda un conto presso un’altra banca, il cliente deve provvedere ad aprirne uno.

- Il cliente compila il modulo di richiesta di rimborso inviatogli per posta dal liquidatore e glielo rispedisce immediatamente.

- I pagamenti in sospeso, inclusi gli ordini permanenti (ad esempio per il canone di locazione), devono ora essere eseguiti dal conto di un’altra banca.

- Non è più possibile effettuare pagamenti senza contanti né prelievi di contanti presso gli sportelli automatici con le carte della banca interessata dal fallimento.

- Il liquidatore del fallimento contatta immediatamente tutti i clienti in seguito al fallimento della banca.

- Una volta ricevuto e verificato il modulo di richiesta di rimborso, il liquidatore del fallimento procederà al versamento dei depositi.

- Fornisce informazioni ai clienti coinvolti in merito al loro rapporto personale con la banca (ad esempio in merito all’importo degli depositi garantiti).

- esisuisse fornisce informazioni al pubblico ed è a disposizione dei clienti coinvolti in qualità di interlocutore e partner competente.

- esisuisse finanzia il pagamento dei depositi garantiti a condizione che la liquidità a disposizione della banca non sia sufficiente a coprirli.

- Soltanto in questa situazione improbabile, esisuisse metterà a disposizione del liquidatore del fallimento il denaro necessario. esisuisse può riscuotere tale somma in qualsiasi momento presso tutte le altre banche tramite il sistema di addebitamento diretto.