Das Schweizer System im Überblick

Das System des Einlegerschutzes soll verhindern, dass eine Bank in Konkurs geht. Denn im Konkurs einer Bank könnten die Kunden ihre Guthaben mindestens teilweise verlieren.

Einlegerschutz

Der Einlegerschutz in der Schweiz besteht aus den folgenden wichtigen Elementen:

- Regulierung

Der Gesetzgeber hat strenge Vorschriften aufgestellt, damit eine Bank Guthaben von Kunden entgegennehmen darf. Die Vorschriften sehen zum Beispiel vor, dass Banken genügend Eigenmittel und Liquidität halten müssen, damit die Guthaben der Kunden jederzeit ausbezahlt werden können. Ebenso gibt es Vorschriften, wie sich die Banken zu organisieren haben. - Überwachung

Die Eidgenössische Finanzmarktaufsicht FINMA überwacht die Banken laufend, damit diese strengen Vorschriften eingehalten werden. Sollte eine Bank in Schieflage geraten, kann die FINMA auch Schutzmassnahmen oder Sanierungsmassnahmen anordnen, um einen Konkurs abzuwenden. - Systemstabilität

Die Schweizerische Nationalbank SNB kann Massnahmen ergreifen, um das Finanzsystem stabil zu halten. - Einlagensicherung

Das System der Einlagensicherung kommt zum Tragen, falls dennoch eine Bank in Konkurs geht. Im Fall des Konkurses einer Bank schützt das System der Einlagensicherung Guthaben von Kunden bis CHF 100 000 vor dem Verlust.

Was sind Einleger?

Einleger sind Kunden, die ein Guthaben auf einem Konto bei einer Bank haben.

Was ist Einlegerschutz?

Der Begriff Einlegerschutz umfasst die Elemente, die zum Schutz der Kunden von Banken in der Schweiz beitragen und somit die Stabilität des Schweizer Finanzplatzes stärken.

Was ist Einlagensicherung?

Die Einlagensicherung oder auch «Sicherung der Bankguthaben» ist ein Bestandteil des Einlegerschutzes in der Schweiz. Im Fall des Konkurses einer Bank schützt das System der Einlagensicherung Guthaben von Kunden bis CHF 100 000 vor dem Verlust.

Einlagensicherung

Das System der Einlagensicherung besteht aus den folgenden wichtigen Elementen:

- Jede Bank muss als Substanzschutz in der Schweiz gelegene Vermögenswerte im Umfang von 125 Prozent der gesicherten und privilegierten Guthaben halten.

- Gesicherte Guthaben sind konkursrechtlich privilegiert.

- Der von der FINMA eingesetzte Konkursliquidator der Bank nutzt die vorhandene Liquidität der Bank, um die gesicherten Guthaben auszuzahlen.

- esisuisse finanziert die Auszahlung der gesicherten Guthaben, sofern die vorhandene Liquidität der Bank dafür nicht ausreicht. Die Banken stellen esisuisse dafür insgesamt maximal CHF 7.9 Milliarden zur Verfügung.

Dieser Betrag entspricht dem im Gesetz festgelegten Wert von 1.6% aller gesicherten Guthaben in der Schweiz.

Die Banken müssen esisuisse spätestens ab dem 01.12.2023 Sicherheiten (Wertschriften oder Geld) über die Hälfte dieser rund CHF 7.9 Milliarden leisten.

Was sind Einlagen?

Einlagen sind Guthaben von Kunden auf Konten bei Banken.

Wer gilt als Kunde?

Alle Kunden (Privatkunden und Firmenkunden) von Banken sind durch die Einlagensicherung geschützt: Natürliche Personen (Erwachsene, Kinder) und juristische Personen.

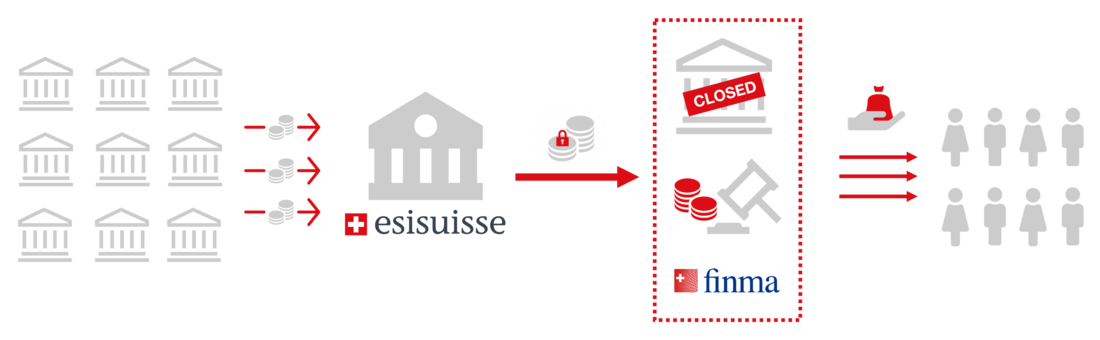

Konkurs einer Bank

- Der Konkursliquidator der Bank nutzt zuerst die vorhandene Liquidität der Bank, um die gesicherten Guthaben auszuzahlen.

- esisuisse muss die Auszahlung der gesicherten Guthaben nur finanzieren, sofern die vorhandene Liquidität der Bank nicht ausreicht.

- In diesem unwahrscheinlichen Fall stellt esisuisse dem Konkursliquidator das dafür benötigte Geld zur Verfügung.

- Dieses zusätzlich benötigte Geld kann esisuisse jederzeit bei allen anderen Banken einziehen.

- Der Liquidator zahlt den betroffenen Kunden die gesicherten Guthaben aus.

Sind meine Vorsorgegelder durch esisuisse ebenfalls gesichert?

Nein, Guthaben auf dem Freizügigkeits- oder Säule 3a-Konto sind nicht durch die Einlagensicherung gesichert, werden aber bis maximal CHF 100 000 privilegiert behandelt.

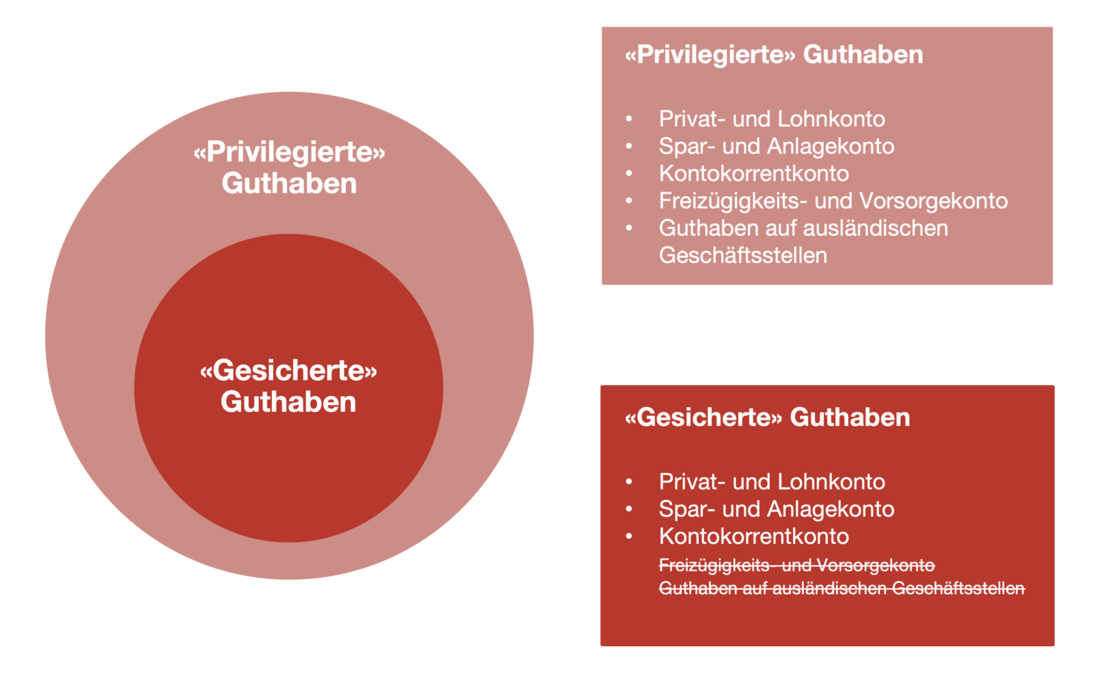

Was ist der Unterschied zwischen «privilegierten» und «gesicherten» Guthaben?

Privilegierung und Sicherung sind nicht identisch. Die Privilegierung ist in erster Linie eine konkursrechtliche Frage. Sie bedeutet, dass die Guthaben im Umfang der Privilegierung in der zweiten statt der dritten Konkursklasse eingehen.

Gesicherte Guthaben sind derjenige Teil der privilegierten Guthaben, die durch das System der Einlagensicherung zusätzlich geschützt sind und ausbezahlt werden können.

Privilegierte Guthaben werden in der Regel erst im Laufe oder am Ende des Liquidationsverfahrens ausbezahlt.

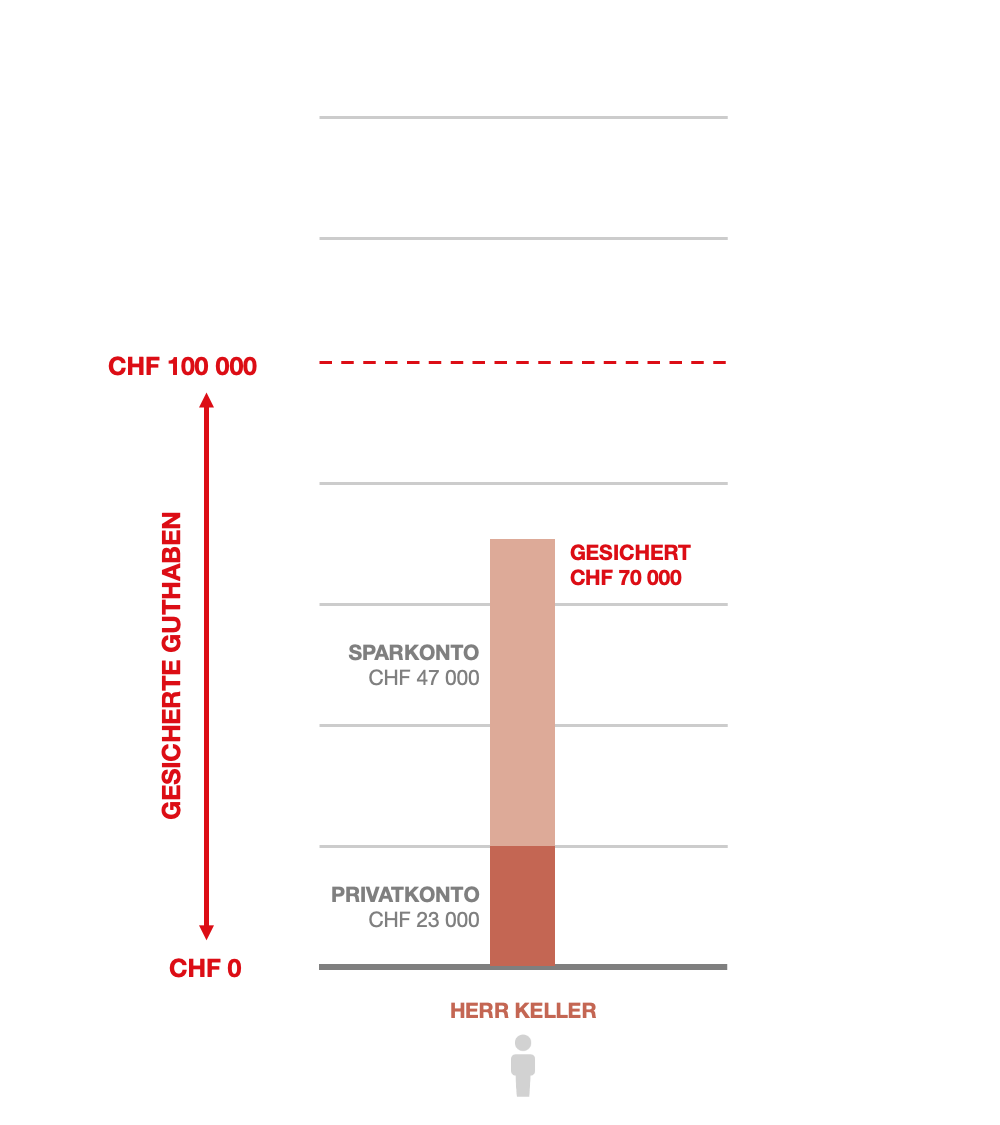

Beispiel 1: Einzelperson mit Guthaben < CHF 100 000

Herr Keller verfügt über ein Privatkonto mit CHF 23 000 und ein Sparkonto mit CHF 47 000 Guthaben bei der Bank.

Im Konkurs der Bank erhält Herr Keller seine gesamten Guthaben von CHF 70 000 über das System der Einlagensicherung ausbezahlt.

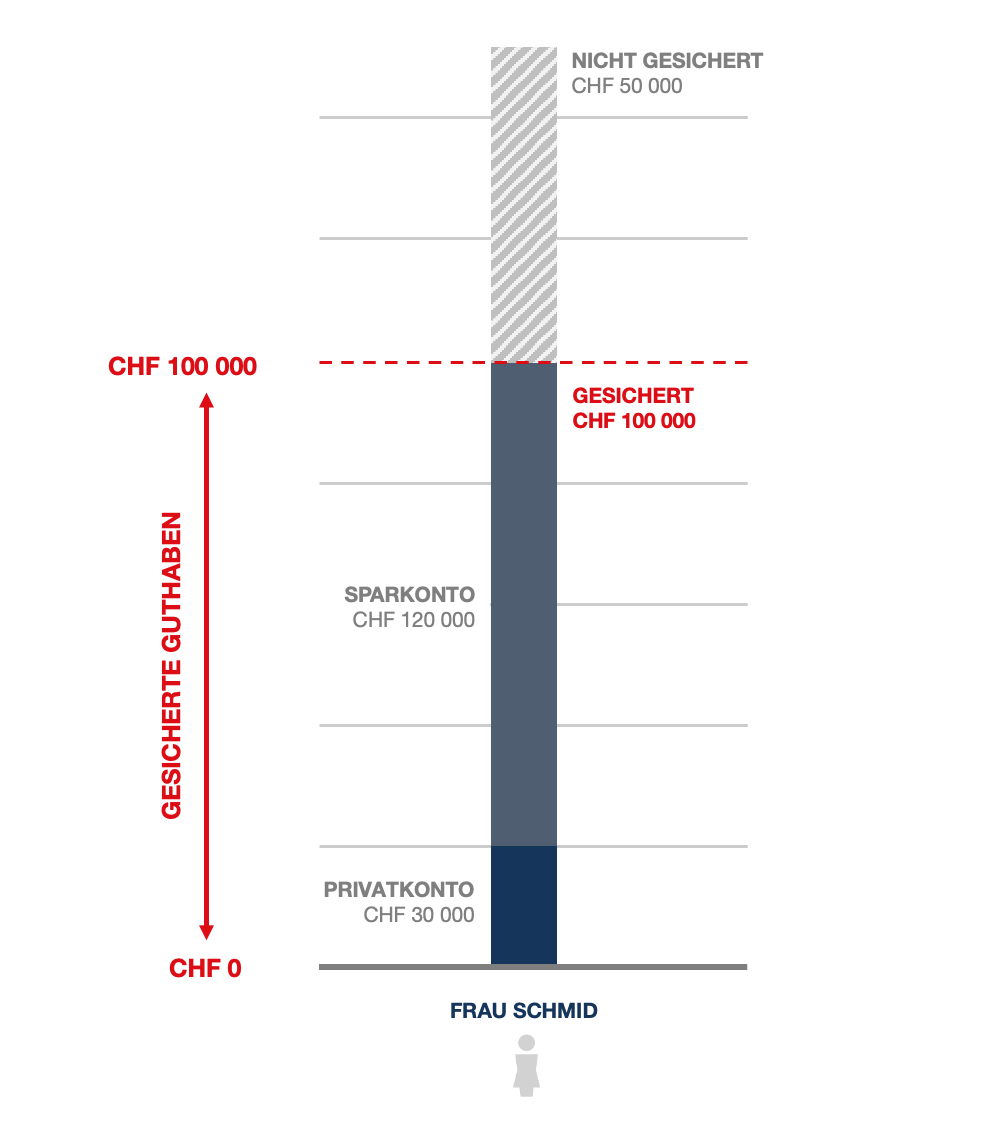

Beispiel 2: Einzelperson mit Guthaben > CHF 100 000

Frau Schmid hat bei der Bank ein Privatkonto mit einem Guthaben von CHF 30 000 und ein Sparkonto mit einem Guthaben von CHF 120 000.

Im Konkurs der Bank erhält Frau Schmid CHF 100 000 ausbezahlt. Die übrigen CHF 50 000 Guthaben sind nicht durch die Einlagensicherung gesichert. Sie werden der dritten Konkursklasse zugeschrieben und Frau Schmid nach Abschluss der Liquidation zumindest anteilsweise ausbezahlt.

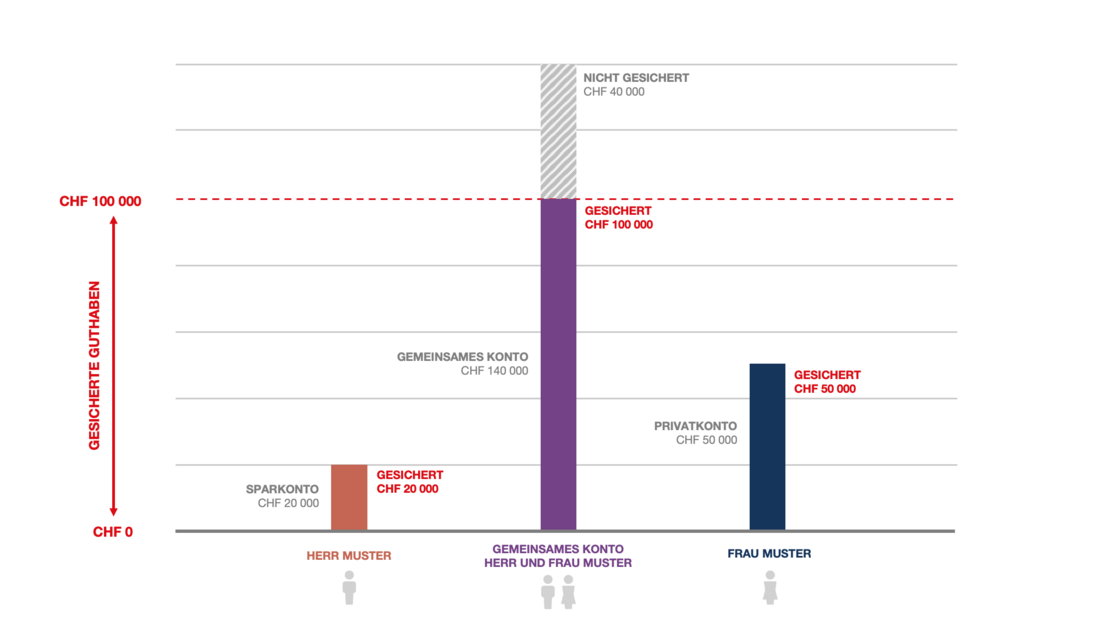

Beispiel 3: Ehepaar mit gemeinsamen Konto

Das Ehepaar Frau und Herr Muster haben ein gemeinsames Konto mit einem Guthaben von CHF 140 000. Frau Muster hat zusätzlich ein Privatkonto mit einem Guthaben von CHF 50 000. Herr Muster hat zusätzlich ein Sparkonto mit einem Guthaben von CHF 20 000. Alle Konten sind bei der gleichen Bank.

Frau und Herr Muster haben als Gemeinschaft ein gesichertes Guthaben von CHF 100 000 aus dem gemeinsamen Konto.

Der überschüssige Anteil von CHF 40 000 fällt in die dritte Konkursklasse. Überschüssige Anteile können nicht auf den anderen Ehepartner oder andere Personen übertragen werden.

Das Guthaben von Frau Muster von CHF 50 000 und von Herrn Muster von CHF 20 000 ist zusätzlich in vollem Umfang gesichert.

Insgesamt beträgt die Sicherung in diesem Beispiel CHF 170 000.

Ist mein Geld bei meiner Bank gesichert?

Guthaben bei Banken, die in der Schweiz eine durch die Eidgenössische Finanzmarktaufsicht FINMA bewilligte Geschäftsstelle betreiben, sind durch die Einlagensicherung gesichert. Dazu gehören auch Kantonalbanken und PostFinance. Es sind nur Guthaben bei Wertpapierhäusern gesichert, die von der FINMA als «kontoführend» bewilligt sind.