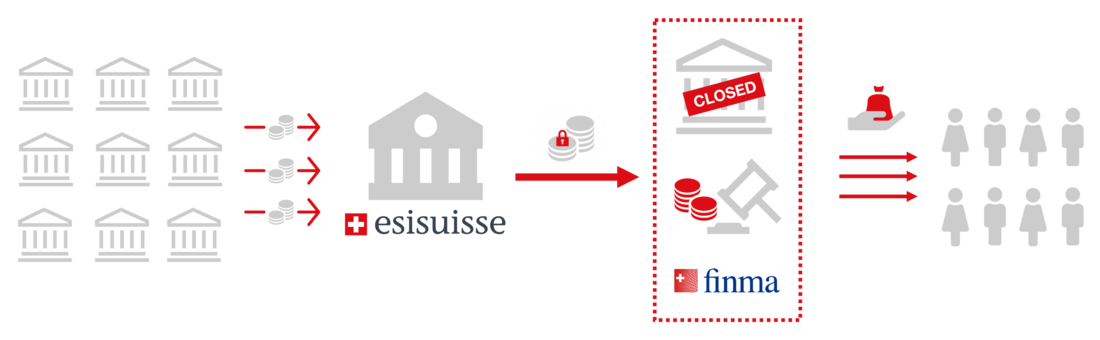

Ablauf eines Bank-Konkurses

Die Aufgabe der Einlagensicherung ist es, im Fall eines Konkurses einer Bank den betroffenen Kunden ihre gesicherten Guthaben auszuzahlen.

Eröffnet die Eidgenössische Finanzmarktaufsicht FINMA den Konkurs über eine Bank, so setzt die FINMA einen Konkursliquidator ein, welcher die Bank liquidiert. Der von der FINMA eingesetzte Konkursliquidator kontaktiert umgehend alle Kunden nach dem Konkurs der Bank.

Mit dem Verkaufserlös der Vermögenswerte der Bank befriedigt der Konkursliquidator soweit möglich die Forderungen der Gläubiger. Gläubiger mit Forderungen gegenüber der Bank sind z. B. die Kunden, Mitarbeiter oder Lieferanten. Wenn das Guthaben des Kunden nicht vollständig durch das System der Einlagensicherung gedeckt ist (z. B. Guthaben über CHF 100 000), nehmen diese offenen Forderungen am weiteren Konkursverfahren teil. Wenn der Konkursliquidator alle Forderungen der Gläubiger kennt und genug Vermögenswerte der Bank verkauft hat, nimmt er die Auszahlung an die Gläubiger vor. Die gesicherten Guthaben wurden in der Regel bereits vorher an die Kunden ausbezahlt.

Übersteigen die Guthaben des Kunden insgesamt CHF 100 000, geht der übersteigende Betrag im Konkurs der Bank in die dritte Konkursklasse für ungesicherte Forderungen ein. Der Kunde erhält am Ende des Liquidationsverfahrens in der Regel einen Teil des ursprünglichen Guthabens, das in die dritte Konkursklasse aufgenommen wurde (genannt «Konkursdividende»).

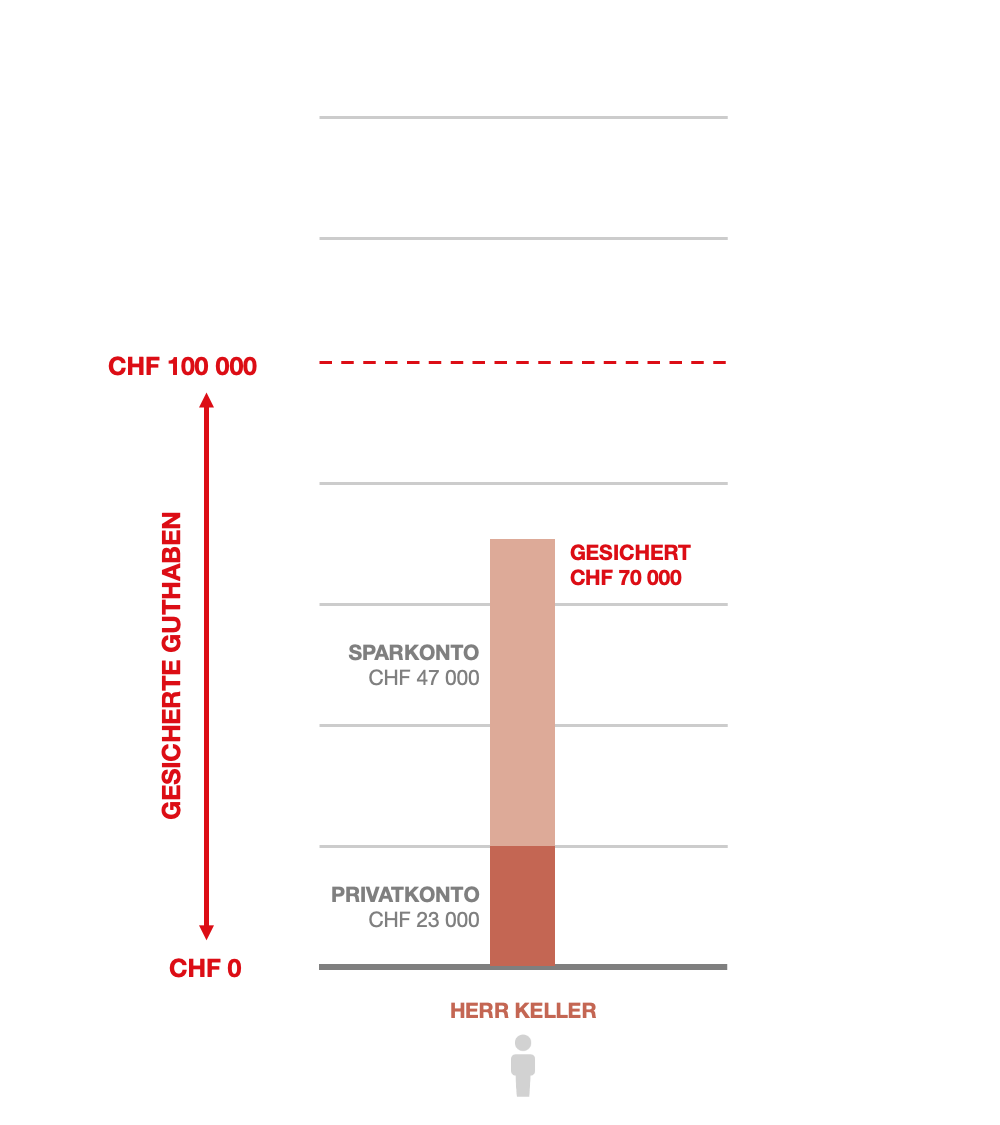

Beispiel 1: Einzelperson mit Guthaben < CHF 100 000

Herr Keller verfügt über ein Privatkonto mit CHF 23 000 und ein Sparkonto mit CHF 47 000 Guthaben bei der Bank.

Im Konkurs der Bank erhält Herr Keller seine gesamten Guthaben von CHF 70 000 über das System der Einlagensicherung ausbezahlt.

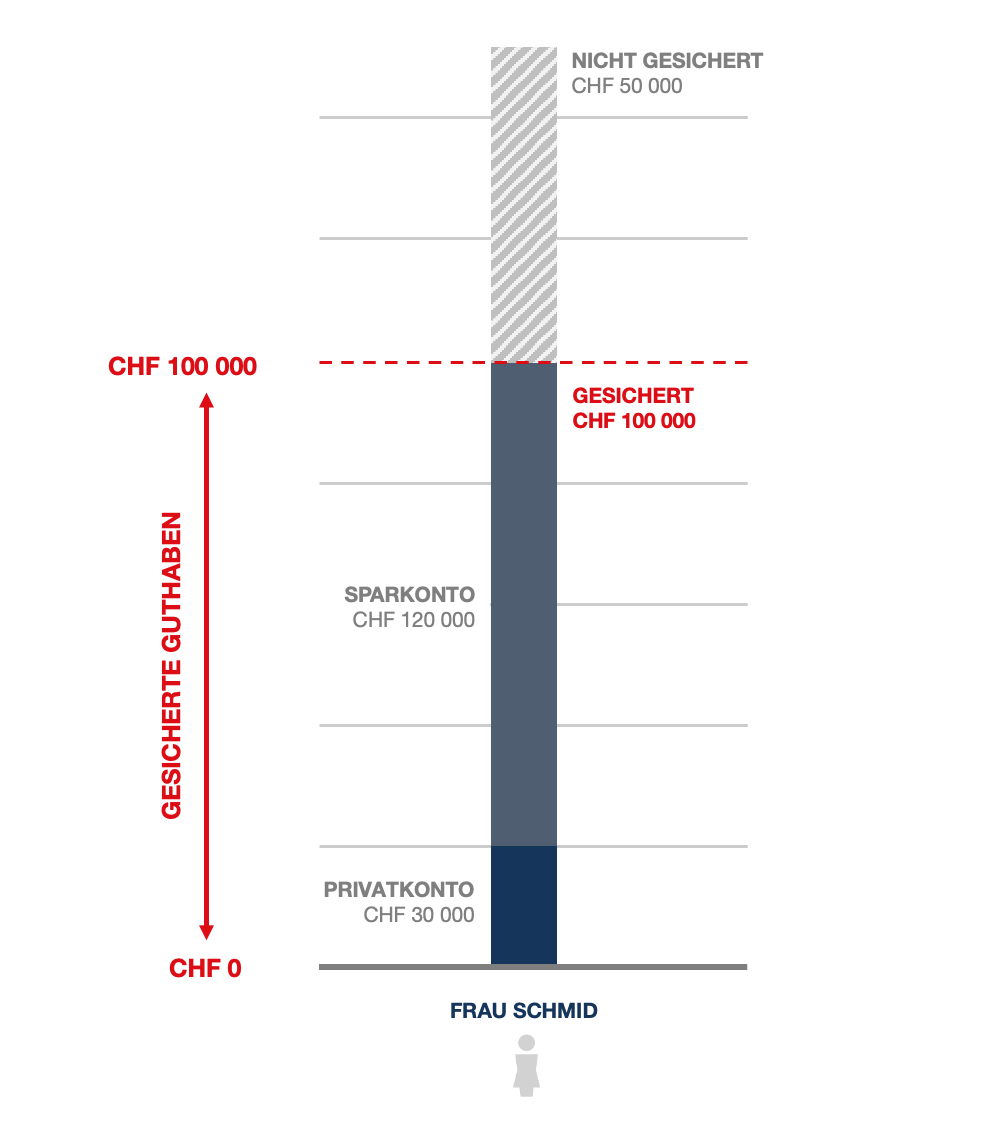

Beispiel 2: Einzelperson mit Guthaben > CHF 100 000

Frau Schmid hat bei der Bank ein Privatkonto mit einem Guthaben von CHF 30 000 und ein Sparkonto mit einem Guthaben von CHF 120 000.

Im Konkurs der Bank erhält Frau Schmid CHF 100 000 ausbezahlt. Die übrigen CHF 50 000 Guthaben sind nicht durch die Einlagensicherung gesichert. Sie werden der dritten Konkursklasse zugeschrieben und Frau Schmid nach Abschluss der Liquidation zumindest anteilsweise ausbezahlt.

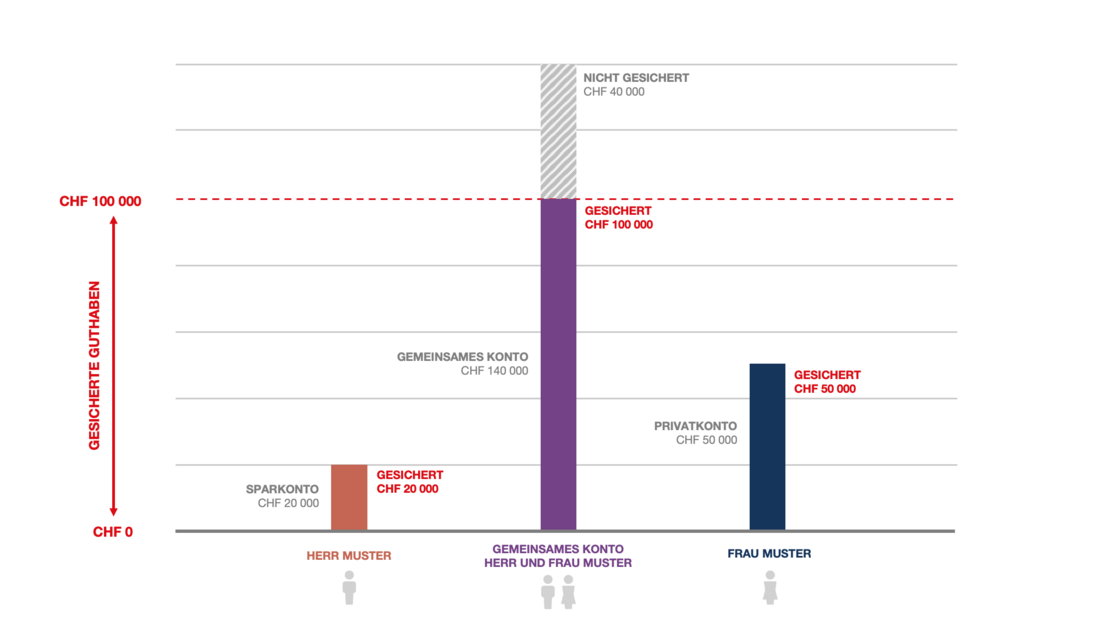

Beispiel 3: Ehepaar mit gemeinsamen Konto

Das Ehepaar Frau und Herr Muster haben ein gemeinsames Konto mit einem Guthaben von CHF 140 000. Frau Muster hat zusätzlich ein Privatkonto mit einem Guthaben von CHF 50 000. Herr Muster hat zusätzlich ein Sparkonto mit einem Guthaben von CHF 20 000. Alle Konten sind bei der gleichen Bank.

Frau und Herr Muster haben als Gemeinschaft ein gesichertes Guthaben von CHF 100 000 aus dem gemeinsamen Konto.

Der überschüssige Anteil von CHF 40 000 fällt in die dritte Konkursklasse. Überschüssige Anteile können nicht auf den anderen Ehepartner oder andere Personen übertragen werden.

Das Guthaben von Frau Muster von CHF 50 000 und von Herrn Muster von CHF 20 000 ist zusätzlich in vollem Umfang gesichert.

Insgesamt beträgt die Sicherung in diesem Beispiel CHF 170 000.

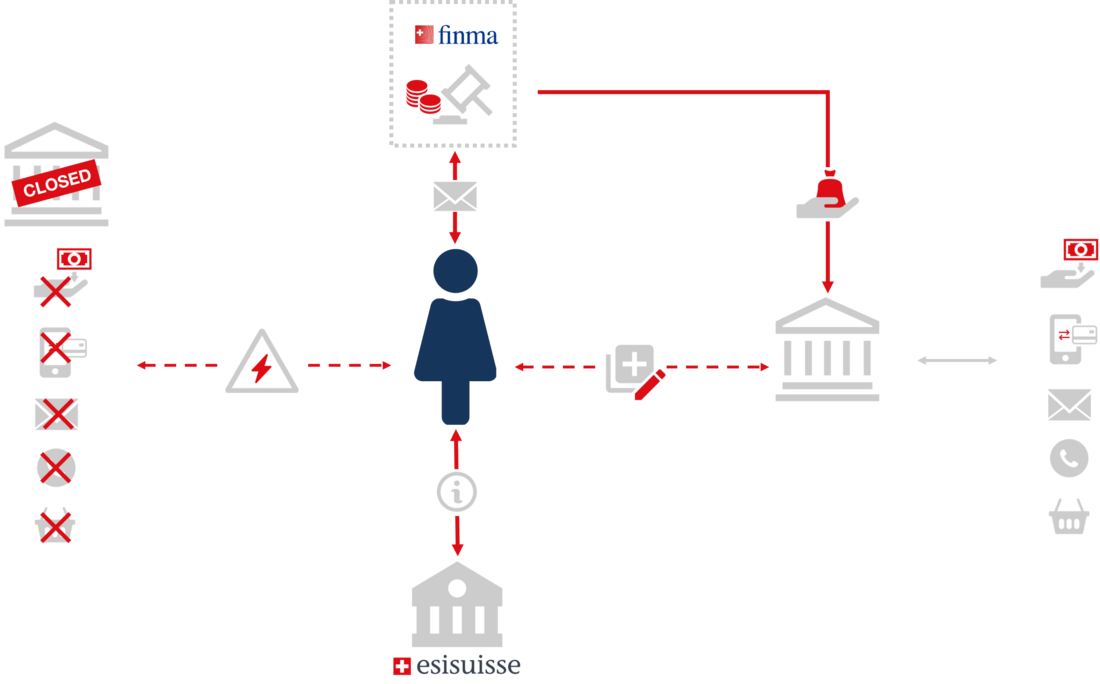

Konkursfall aus Kundensicht

Eröffnet die Eidgenössische Finanzmarktaufsicht FINMA den Konkurs über eine Bank und die betroffenen Kunden erfahren davon, stellen sich ihnen viele Fragen. Diese können das System der Einlagensicherung generell betreffen oder ganz konkret, wie sie vorgehen müssen, um an ihr Geld zu gelangen.

Sobald die FINMA den Konkurs über eine Bank eröffnet, können die Kunden keine Zahlungen mehr von einem Konto bei der betroffenen Bank tätigen. Das E-Banking sowie die Bankkarten für den Bargeldbezug an Geldautomaten (Bankomat) oder für die Zahlung an Verkaufsstellen sind deaktiviert. Es werden auch keine Daueraufträge mehr ausgeführt. Sämtliche Überweisungen auf Konten der Bank können nicht mehr abgewickelt werden (z. B. Löhne und Renten). Diese Überweisungen werden automatisch an den Absender retourniert.

esisuisse empfiehlt betroffenen Kunden, die Zahlungen auf ihr Konto erwarten (z. B. Lohn oder Rente), umgehend mit dem Auftraggeber der Überweisung (z. B. Arbeitgeber, Ausgleichkasse oder Pensionskasse) Kontakt aufzunehmen. Dem Auftraggeber der Überweisung sind die Kontoangaben für ein Konto bei einer anderen Bank bekanntzugeben. Eventuell muss zuerst bei einer anderen Bank ein Konto eröffnet werden.

Wie läuft ein Konkursverfahren einer Bank ab?

- Der von der Eidgenössischen Finanzmarktaufsicht FINMA eingesetzte Konkursliquidator kontaktiert umgehend alle Kunden nach dem Konkurs der Bank. Der Konkursliquidator stellt jedem Kunden per Post ein Formular zur Beantragung der Auszahlung zu.

- Auf dem Formular zur Beantragung der Auszahlung gibt der Kunde ein Konto bei einer anderen Bank an, auf welches das gesicherte Guthaben ausbezahlt werden soll.

- Der Kunde schickt das ausgefüllte Formular zur Beantragung der Auszahlung an den Konkursliquidator zurück.

- Nachdem der Konkursliquidator das Formular zur Beantragung der Auszahlung erhalten und geprüft hat, zahlt er das gesicherte Guthaben aus. Die Dauer bis zur Auszahlung hängt dabei von den Strukturen der Bank und der Kooperation des Kunden ab. Es ist von einer Dauer von mehreren Wochen auszugehen.

Bei generellen Fragen zur Einlagensicherung können sich die Kunden an esisuisse wenden. esisuisse steht als Anlaufstelle und kompetente Partnerin für die betroffenen Kunden zur Verfügung. esisuisse beantwortet Fragen zum System der Einlagensicherung. Für Fragen zur individuellen Kundenbeziehung mit der Bank (z. B. Kontensaldo, Auszahlungsbetrag, Vertragsverhältnis, Hypothek, Kontoauszüge oder Übertrag von Wertschriften) kann esisuisse keine Auskunft geben. esisuisse hat keinen Zugang zu den Daten der Kunden. Fragen zur individuellen Kundenbeziehung müssen schriftlich an den Konkursliquidator gestellt werden.

- Der Kunde informiert Arbeitgeber, AHV-Ausgleichskasse, Mieter oder andere Stellen, von denen er eine Überweisung erwartet (z. B. Lohn- oder Rentenzahlung, Mieteinnahmen, u.ä.) und gibt ihnen die Kontoangaben für ein Konto bei einer anderen Bank bekannt.

- Falls der Kunde kein Konto bei einer anderen Bank hat, eröffnet er bei einer anderen Bank ein Konto.

- Der Kunde füllt das vom Liquidator per Post zugestellte Formular zur Beantragung der Auszahlung aus und retourniert es umgehend an den Liquidator.

- Pendente Zahlungen inkl. Daueraufträge (z. B. für Miete) müssen von einem neuen Konto einer anderen Bank aus neu aufgegeben werden.

- Bargeldloses Zahlen oder Bargeldbezug an Geldautomaten sind mit den Karten der betroffenen Bank nicht mehr möglich.

- Der Konkursliquidator kontaktiert umgehend alle Kunden nach dem Konkurs der Bank.

- Nachdem der Konkursliquidator das Formular zur Beantragung der Auszahlung erhalten und geprüft hat, zahlt er das gesicherte Guthaben aus.

- Er gibt betroffenen Kunden Auskunft über ihre individuelle Kundenbeziehung (z. B. den Betrag der gesicherten Guthaben).

- esisuisse informiert die Öffentlichkeit und steht als Anlaufstelle und kompetente Partnerin für die betroffenen Kunden zur Verfügung.

- esisuisse finanziert die Auszahlung der gesicherten Guthaben, sofern die vorhandene Liquidität der Bank dafür nicht ausreicht.

- Nur in diesem unwahrscheinlichen Fall stellt esisuisse dem Konkursliquidator das dafür benötigte Geld zur Verfügung. Dieses zusätzlich benötigte Geld kann esisuisse jederzeit bei allen anderen Banken mittels Lastschriftverfahren einziehen.