Vue d’ensemble du système suisse

Le système de la protection des déposants doit servir à éviter qu’une banque fasse faillite. En effet, dans le cas de la faillite d’une banque, les clients pourraient perdre leurs dépôts, tout au moins en partie.

Protection des déposants

La protection des déposants en Suisse est composée des éléments essentiels suivants:

- La régulation

le législateur a mis en place des règles strictes pour qu’une banque puisse accepter les dépôts des clients. Les prescriptions prévoient par exemple que les banques doivent conserver suffisamment de fonds propres et de liquidité pour pouvoir reverser les dépôts de leurs clients à tout moment. De même, il existe des prescriptions sur la manière dont les banques doivent s’organiser. - La surveillance

l’Autorité fédérale de surveillance des marchés financiers FINMA surveille continuellement les banques pour que ces prescriptions strictes soient respectées. Si une banque se retrouve dans une situation difficile, la FINMA peut aussi imposer des mesures protectrices ou des mesures d’assainissement afin d’éviter une faillite. - La stabilité du système

la Banque nationale suisse (BNS) peut prendre des mesures afin de maintenir la stabilité du système. - La garantie des dépôts

le système de garantie des dépôts prend effet dans le cas où une banque ferait quand même faillite. Dans le cas de la faillite d’une banque, le système de garantie des dépôts protège de la perte les dépôts des clients jusqu’à CHF 100 000.

Qu’entend-on par déposants?

Les déposants sont les clients qui ont un avoir sur un compte dans une banque.

Qu’est-ce que la protection des déposants?

Le terme «protection des déposants» comprend les éléments qui contribuent à la protection des clients des banques et renforcent ainsi la stabilité de la place financière suisse.

Qu’est-ce que la garantie des dépôts?

La garantie des dépôt est une composante de la protection des déposants en Suisse. Dans le cas de la faillite d’une banque, le système de garantie des dépôts protège de la perte les dépôts des clients jusqu’à CHF 100 000.

Garantie des dépôts

Le système de la garantie des dépôts est composé des éléments essentiels suivants:

- Chaque banque a l’obligation de détenir en Suisse des actifs à hauteur de 125% des dépôts garantis et privilégiés, ce aux fins de préservation de sa substance.

- Les dépôts garantis sont privilégiés par le droit de la faillite.

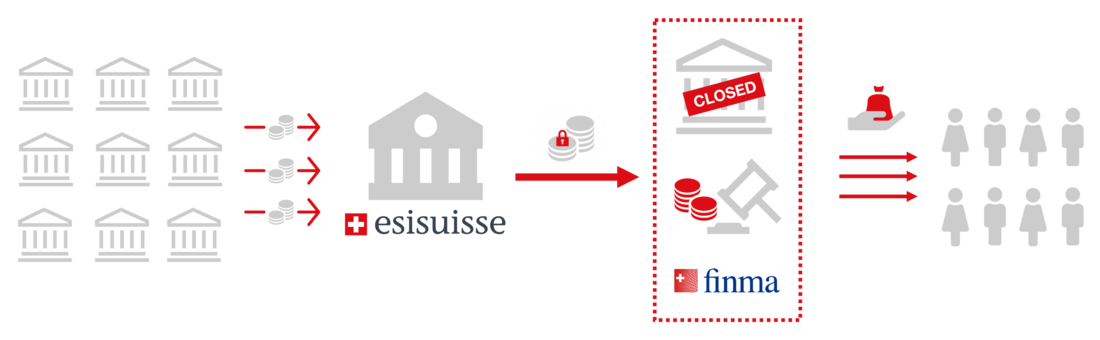

- Le liquidateur de faillite de la banque nommé par la FINMA utilise les liquidités dont dispose la banque pour verser les dépôts garantis.

- esisuisse finance le versement des dépôts garantis si les liquidités dont dispose la banque ne sont pas suffisantes. À cette fin, les banques mettent à la disposition d’esisuisse un montant maximal de CHF 7.9 milliards.

Ce montant correspond à la valeur fixée par la loi de 1.6% de tous les dépôts garantis en Suisse.

Les banques devront fournir à esisuisse, au plus tard le 01.12.2023, des garanties (titres ou espèces) pour la moitié de ces environ CHF 7.9 milliards.

Qu’entend-on par dépôts?

Les dépôts désignent les avoirs de clients sur des comptes gérés par des banques.

Qui est considéré comme client?

Tous les clients (clientèle privée et clientèle entreprises) des banques sont couverts par la garantie des dépôts: Les personnes physiques (adultes, enfants) et les personnes morales.

Faillite d’une banque

En cas de faillite, les banques assument la responsabilité de manière solidaire à hauteur de leur obligation de contribution. esisuisse n’a vocation à financer le remboursement des dépôts garantis que dans l’éventualité où les liquidités de la banque ne suffisent pas pour procéder à un remboursement de ces dépôts (ce que l'on appelle cas d'application).

esisuisse transfère ces fonds au liquidateur afin qu’il puisse verser les dépôts garantis aux clients.

Les fonds mis à disposition par esisuisse pour couvrir la période de manque de liquidités sont remboursés aux banques membres via esisuisse au cours de la liquidation par le biais de la vente des valeurs patrimoniales de la banque concernée.

Pour garantir le versement des dépôts garantis, chaque banque doit, à titre de sécurité supplémentaire, détenir des valeurs patrimoniales en Suisse, dont la valeur doit représenter au minimum 125% de la somme des dépôts privilégiés déposés chez elle (dépôts garantis jusqu’à CHF 100 000, plus les dépôts privilégiés chez des comptoirs de banques suisses à l’étranger jusqu’à CHF 100 000 ainsi que les dépôts privilégiés jusqu’à CHF 100 000 sur les comptes de libre passage ou de pilier 3a).

- Le liquidateur de faillite de la banque utilise d’abord les liquidités dont dispose encore la banque pour rembourser les dépôts garantis.

- esisuisse n’a vocation à financer le remboursement des dépôts garantis que dans l’éventualité où les liquidités de la banque ne suffisent pas.

- C’est uniquement dans ce cas de figure improbable qu’esisuisse met à la disposition du liquidateur de faillite les fonds nécessaires à cet effet.

- esisuisse peut mobiliser à tout moment ces fonds supplémentaires par recouvrement direct auprès de toutes les autres banques.

- Le liquidateur verse les dépôts garantis aux clients concernés.

Mes fonds de prévoyance sont-ils également garantis par esisuisse?

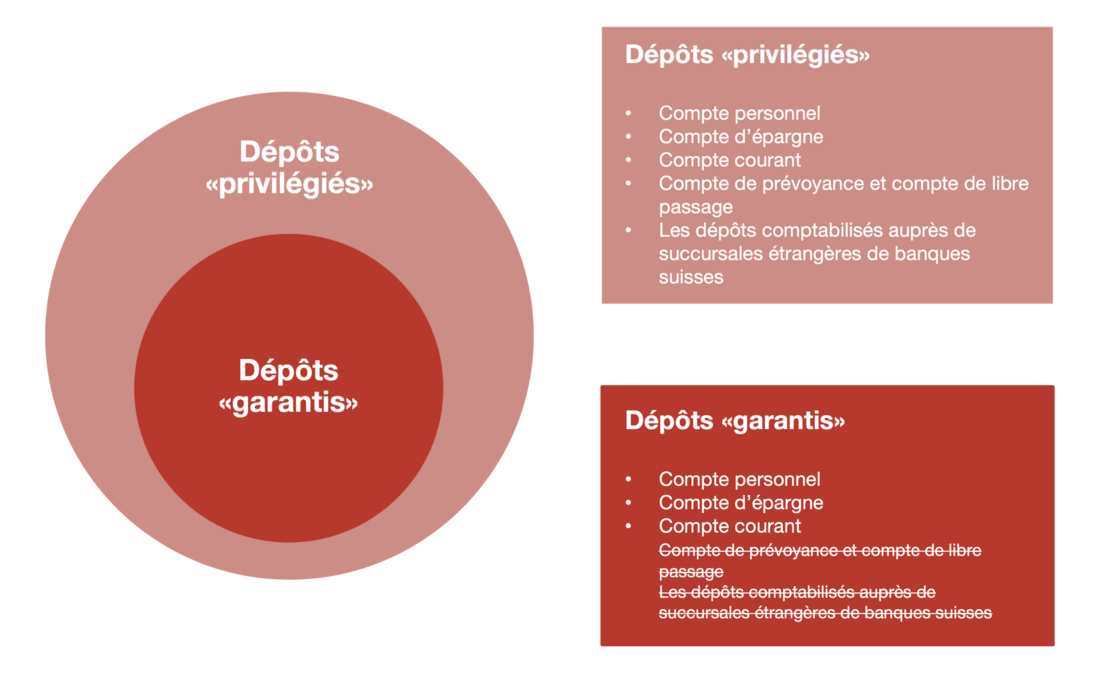

Non, les dépôts sur les comptes de libre passage ou de pilier 3a ne sont pas couverts par la garantie des dépôts mais sont traités de manière privilégiée jusqu’à un montant maximal de CHF 100 000.

Quelle est la différence entre dépôts «privilégiés» et dépôts «garantis»?

Privilège et garantie ne sont pas identiques. L’octroi du privilège est avant tout une question relevant du droit en matière de faillite. Cela signifie que les dépôts auxquels le privilège s’étend sont affectés à la deuxième classe au lieu de la troisième classe.

Les dépôts garantis sont la partie des dépôts privilégiés qui bénéficient d’une protection supplémentaire par le système de garantie des dépôts et peuvent être versés.

Les dépôts privilégiés ne sont généralement versés que dans le courant, voire à la clôture de la procédure de liquidation.