Déroulement de la faillite d’une banque

Le rôle de la garantie des dépôts est de reverser aux clients concernés leurs dépôts garantis en cas de faillite d’une banque.

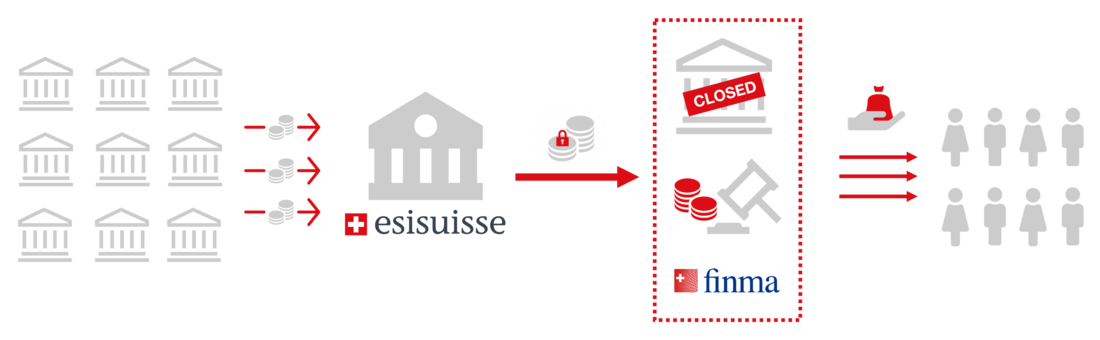

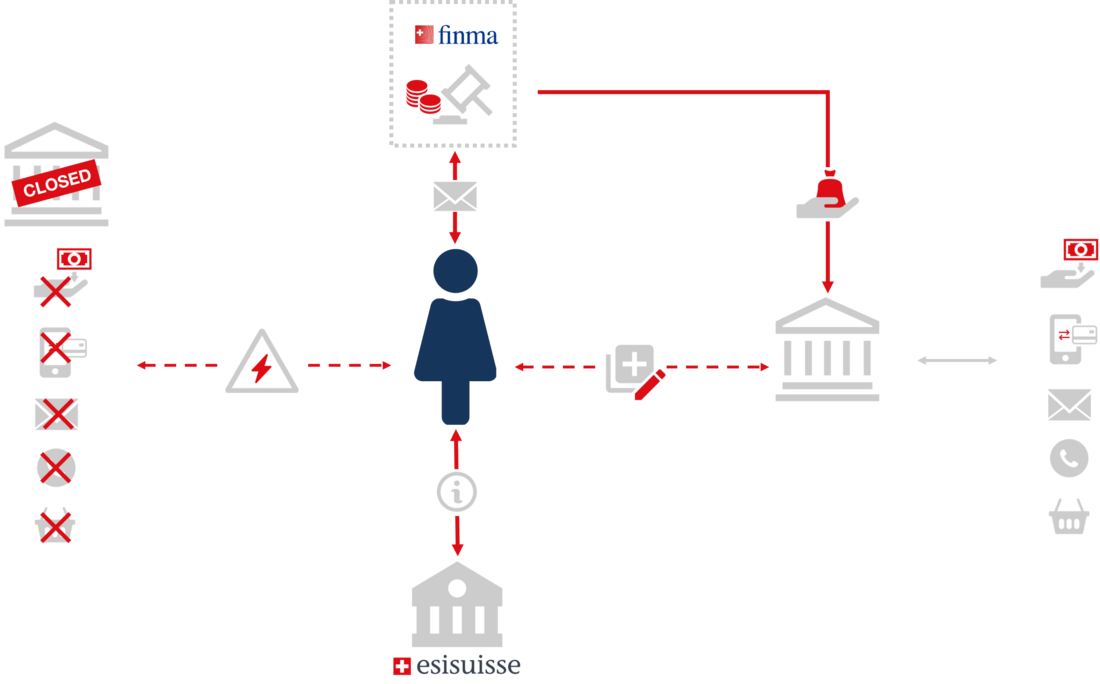

Lorsque l’Autorité fédérale de surveillance des marchés financiers FINMA ouvre une procédure de faillite à l’encontre d’une banque, la FINMA mandate un liquidateur de faillite qui se charge de liquider la banque. Lors de la faillite de la banque, le liquidateur de la faillite désigné par FINMA contacte sans délai tous les clients.

Grâce au produit de la vente des valeurs patrimoniales de la banque, le liquidateur de faillite satisfait autant que possible les créanciers de la banque. Les créanciers sont p. ex. les clients, les collaborateurs ou les fournisseurs. Si les dépôts du client ne sont pas intégralement couverts par le système de la garantie des dépôts (p. ex. les dépôts excédant CHF 100 000), les créances en suspens participent à la suite de la procédure de faillite. Une fois que le liquidateur de faillite a connaissance de toutes les créances et a cédé suffisamment de valeurs patrimoniales de la banque, il procède au remboursement des créanciers. En général, les dépôts garantis ont déjà été reversés aux clients.

Si les avoirs du client excèdent dans leur ensemble CHF 100 000, le montant de dépassement dans le cadre de la faillite de la banque est désigné comme appartenant à la troisième classe réservée aux créances non couvertes. A l’issue de la procédure de liquidation, le client perçoit généralement une partie de ses avoirs initiaux ayant été rangés dans la troisième classe (ce qui s’appelle le «dividende de faillite»).

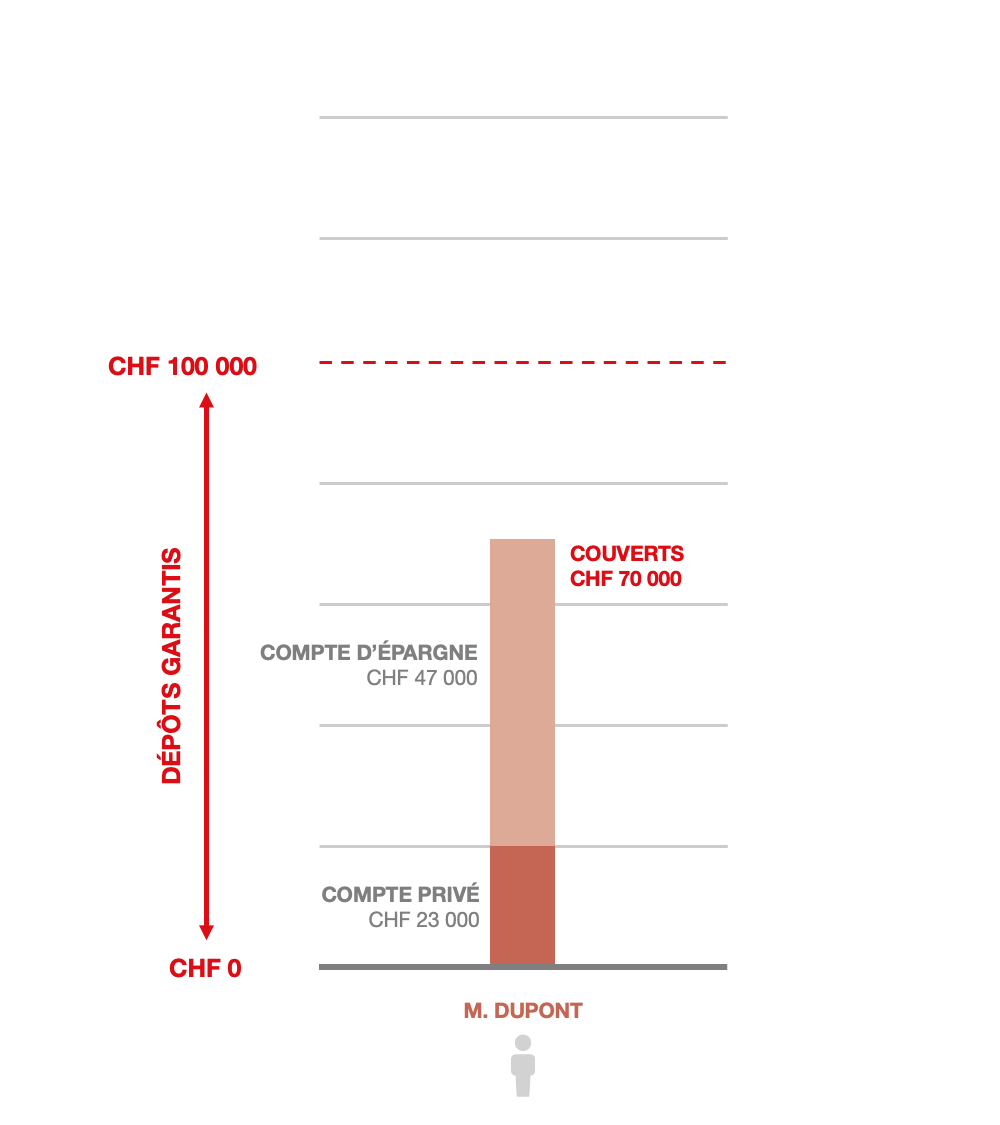

Exemple 1: personne seule avec un dépôt < CHF 100 000

M. Dupont dispose d’un compte privé avec un dépôt de CHF 23 000 et d’un compte d’épargne avec CHF 47 000 à la banque.

Lors de la faillite de la banque, le dépôt de CHF 70 000 de M. Dupont lui est versé dans son intégralité via le système de garantie des dépôts.

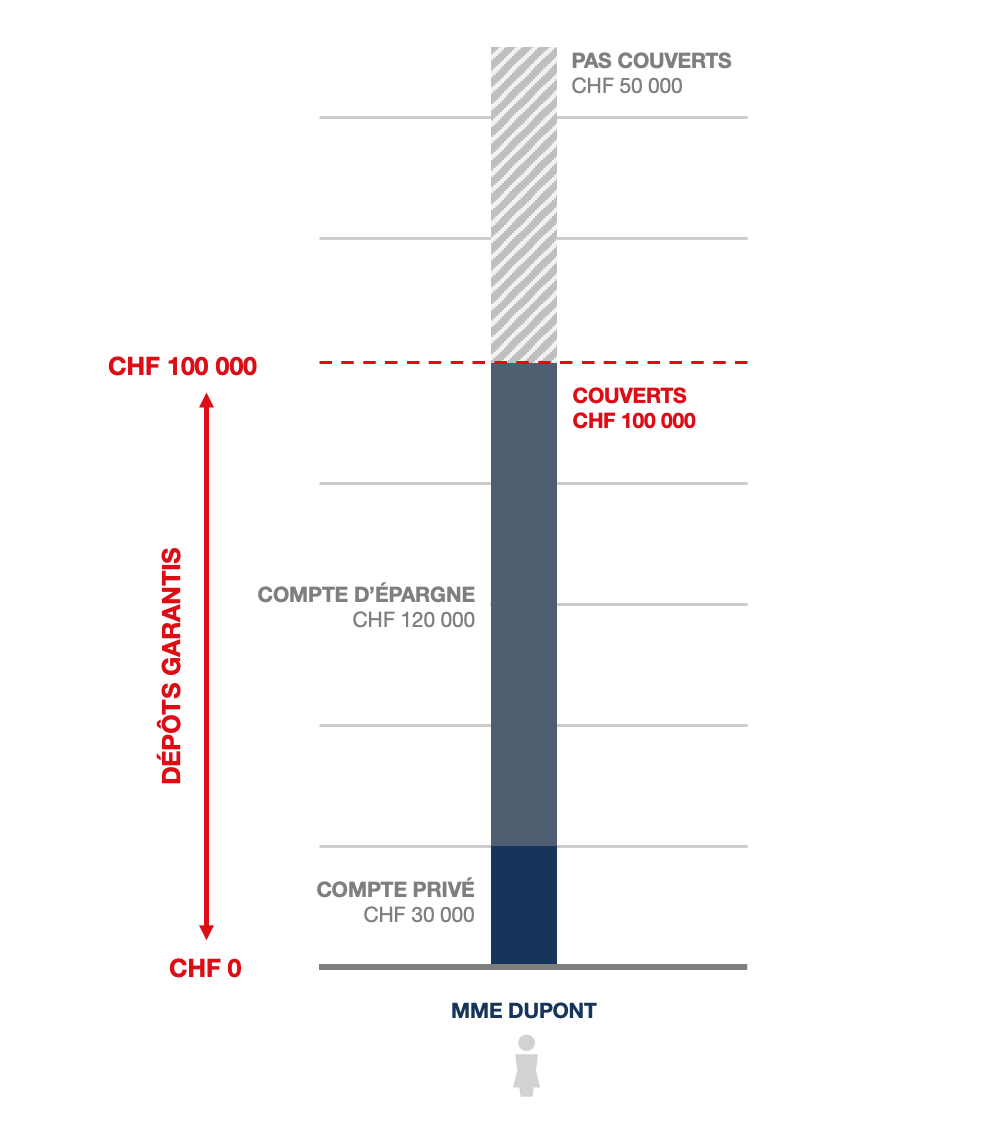

Exemple 2: personne seule avec un dépôt > CHF 100 000

Mme Dupont a un compte privé avec un dépôt de CHF 30 000 et un compte d’épargne avec un dépôt de CHF 120 000 à la banque.

Lors de la faillite de la banque, CHF 100 000 sont versés à Mme Dupont. Les CHF 50 000 des dépôts restants ne sont pas couverts par la garantie des dépôts. Ils sont attribués à la troisième classe et un pourcentage, au moins, en est versé à Mme Dupont après la clôture de la liquidation.

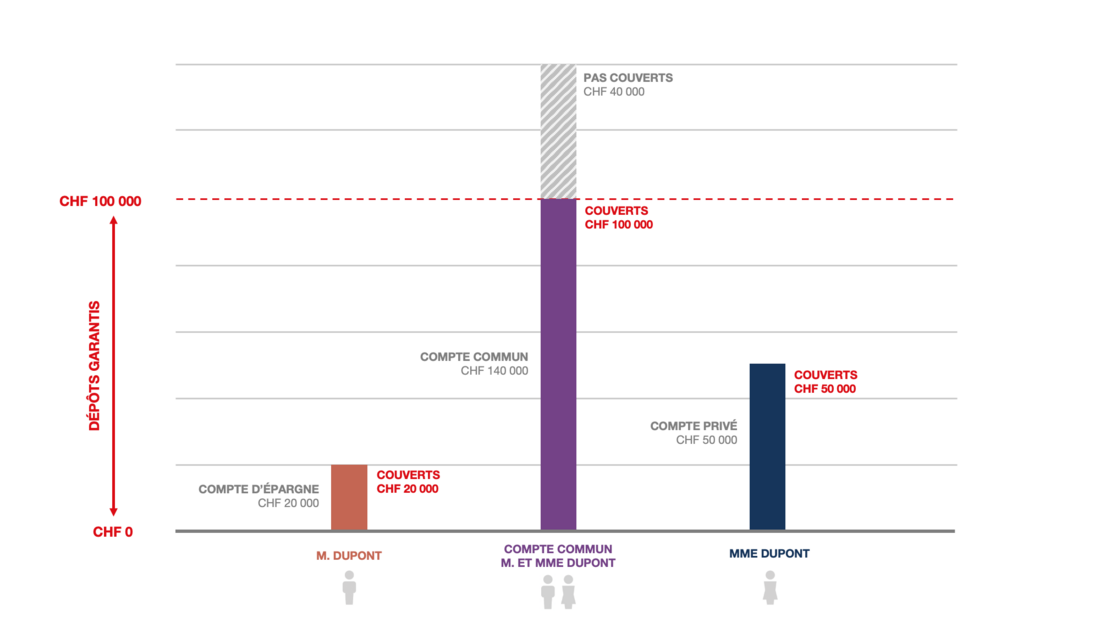

Exemple 3: Couple avec un compte joint

Le couple Madame et Monsieur Dupont possède un compte commun présentant un avoir de CHF 140 000. Madame Dupont possède également un compte privé présentant un avoir de CHF 50 000. Monsieur Dupont possède également un compte d’épargne présentant un avoir de CHF 20 000. Tous les comptes sont ouverts auprès de la même banque.

Madame et Monsieur Dupont ont, en tant que communauté, un dépôt garanti de CHF 100 000 au titre du compte commun. La part excédentaire de CHF 40 000 est attribuée à la troisième classe. Les parts excédentaires ne peuvent pas être transférées au conjoint ou à d'autres personnes.

Le dépôt de Madame Dupont de CHF 50 000 et celui de Monsieur Dupont de CHF 20 000sont également intégralement garantis.

Au total, la garantie s'élève dans cet exemple à CHF 170 000.

Cas de faillite du point de vue des clients

Lorsque l’Autorité fédérale de surveillance des marchés financiers FINMA ouvre une procédure de faillite à l’encontre d’une banque et que les clients l’apprennent, de nombreuses questions se posent pour eux. Ces questions peuvent concerner le système de garantie des dépôts en général ou très concrètement la manière dont ils doivent procéder pour obtenir leur argent.

Dès que la FINMA ouvre la procédure de faillite à l’encontre d’une banque, les clients ne peuvent plus effectuer de paiements à partir d’un compte auprès de la banque concernée. L’e-banking ainsi que les cartes bancaires pour le retrait d’espèces aux distributeurs automatiques (bancomat) ou pour le paiement sur les points de vente sont désactivés. Les ordres permanents ne sont également plus exécutés. L’ensemble des virements au crédit de comptes de la banque ne peuvent plus être traités (p. ex. les salaires et les retraites). Ces virements sont automatiquement retournés à leurs donneurs d’ordres.

esisuisse recommande aux clients concernés qui attendent des versements sur leur compte (p. ex. leur salaire ou leur retraite) de prendre contact dans les meilleurs délais avec le donneur d’ordre du versement (p. ex. l’employeur, la caisse de compensation ou la caisse de pension). Ils pourront alors communiquer aux donneurs d’ordres de ces virements les coordonnées bancaires d’un compte auprès d’une autre banque. Il peut être nécessaire d’ouvrir d’abord un compte auprès d’une autre banque.

Comment se déroule la procédure de faillite d’une banque?

- Lors de la faillite de la banque, le liquidateur de la faillite désigné par l’Autorité fédérale de surveillance des marchés financiers FINMA contacte sans délai tous les clients. Le liquidateur de la faillite envoie par courrier postal à chacun des clients un formulaire de demande de remboursement.

- Sur ce formulaire, le client indique un compte auprès d’une autre banque sur lequel les dépôts garantis devront être reversés.

- Le client renvoie au liquidateur de faillite le formulaire de demande de remboursement complété.

- Une fois que le liquidateur de la faillite a reçu et examiné ce formulaire, il initie le versement des dépôts garantis. La rapidité du remboursement dépend des structures de la banque et de la coopération du client. Il faut tabler sur une durée de plusieurs semaines.

Les clients peuvent se tourner vers esisuisse pour les questions d’ordre général sur la garantie des dépôts. esisuisse se tient à la disposition des clients concernés en qualité de partenaire compétente et de point de contact. esisuisse répond aux questions sur le système de la garantie des dépôts. Pour toute question concernant une relation client individuelle avec la banque (p. ex. solde de compte, montant de versement, rapport contractuel, hypothèque, relevés de compte ou transfert de titres), esisuisse ne saurait fournir de renseignements. esisuisse n’a pas accès aux données des clients. Les questions concernant la relation client individuelle doivent être adressées par écrit au liquidateur de faillite.

- Le client informe l’employeur, la caisse de compensation AVS, les locataires ou d’autres entités desquelles il attend un virement (par ex. des versements de salaire, de rentes, des revenus locatifs, etc.) et leur communique les indications relatives à un compte auprès d’une autre banque.

- Si le client ne dispose pas d’un compte auprès d’une autre banque, il ouvre un compte dans une autre banque.

- Le client remplit le formulaire envoyé par courrier par le liquidateur pour demander le versement et le renvoie immédiatement au liquidateur.

- Les paiements en suspens, y compris les virements permanents (par ex. pour le loyer) doivent être ordonnés à nouveau à partir d’un nouveau compte auprès d’une autre banque.

- Le paiement par carte ou le retrait d’espèces aux distributeurs ne sont plus possibles avec les cartes de la banque concernée.

- Lors de la faillite de la banque, le liquidateur de la faillite contacte sans délai tous les clients.

- Une fois que le liquidateur de la faillite a reçu et examiné ce formulaire, il initie le versement des dépôts garantis.

- Il fournit aux clients concernés des renseignements sur leur relation client avec l’établissement (par ex. le montant des dépôts garantis).

- esisuisse informe le public et se tient à la disposition des clients concernés en qualité de point de contact et de partenaire compétente.

- esisuisse finance le versement des dépôts garantis si les liquidités dont dispose la banque ne sont pas suffisantes.

- C’est uniquement dans ce cas de figure improbable qu’esisuisse met à la disposition du liquidateur de faillite les fonds nécessaires à cet effet. esisuisse peut mobiliser à tout moment ces fonds supplémentaires par recouvrement direct auprès de toutes les autres banques.